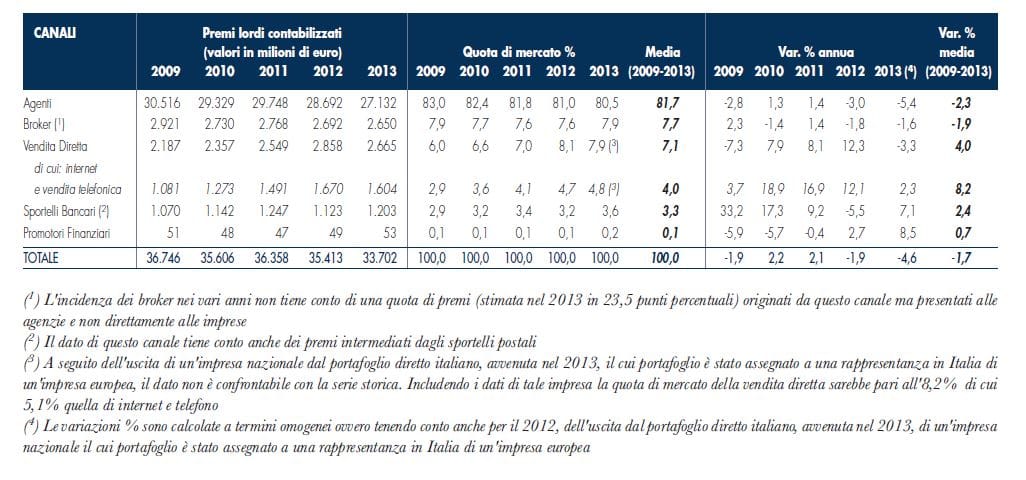

Ufficialmente la quota di mercato del canale agenziale nei rami danni è pari all’80,5% (dati Ania, fine 2013), ma c’è un ma: ufficiosamente la percentuale scende al 57%. Ecco perché…..

Nel 2009 era pari all’83%. Nel 2010 è passata all’82,4%, nel 2011 all’81,8%, nel 2012 all’81% e nel 2013 all’80,5%. È la quota di mercato del canale agenziale nei rami danni, secondo dati Ania. Una quota che ha tenuto negli ultimi anni (ha perso solo 2,5 punti percentuali nell’ultimo quinquennio) anche se, proseguendo questo trend, alla fine di quest’anno si presume possa scendere al di sotto dell’80%. Poca roba, diranno gli agenti. I dati ufficiali dicono questo (vedere tabella sotto). Va detto, però, che nell’80,5% della quota appannaggio del canale agenziale va considerata la quota di premi originata dai broker, ma presentati alle agenzie e non direttamente alle imprese (l’Ania stima nel 2013 in 23,5 punti percentuali). Il che vuol dire che la quota di mercato degli agenti scenderebbe dall’80,5% al 57%.

Analizzando gli altri canali distributivi si nota che la quota di mercato dei broker si attesta al 7,9% (ma vale il discorso fatto in precedenza), mentre la vendita diretta (considerando i richiami che fa Ania nella tabella), quella attraverso gli sportelli bancari e postali (idem) e i promotori finanziari non hanno registrato significative variazioni, nel senso che si sono mantenute comunque al di sotto dello 0,5%.

Fin qui la quota di mercato. A livello di raccolta premi, per la rete agenziale il calo è stato (nel 2013) del 5,4% rispetto al 2012 (mentre l’anno prima la diminuzione era stata del 3%). In calo anche la raccolta dei broker (-1,6%). L’Ania, come evidenziato in precedenza, dà più peso ai broker, la cui raccolta danni intermediata sarebbe, nel 2013, pari a 10,6 miliardi (2,7 miliardi nelle statistiche ufficiali), con un’incidenza sulla raccolta totale danni del 31,4% (7,9% nelle statistiche ufficiali); conseguentemente, secondo l’Ania, la raccolta premi degli agenti sarebbe inferiore, attestandosi a 19,2 miliardi (anziché 27,1 miliardi risultanti dalle statistiche ufficiali).

La stima della quota di premi relativa al canale dei broker viene effettuata dall’Ania ricorrendo sia ad alcuni dati disponibili presso l’Aiba, sia utilizzando informazioni aggiuntive raccolte presso i primari broker italiani. In particolare, spiega l’Ania, l’Aiba «non dispone di dati ufficiali circa il volume di premi gestito dai broker ma ne ottiene una stima sulla base dei versamenti effettuati da questi intermediari che obbligatoriamente si devono iscrivere a un particolare Fondo di Garanzia a cui aggiunge una quota di premi derivanti da fee di brokeraggio (non assoggettati al contributo obbligatorio). La stima dei premi gestiti dai broker effettuata dall’Aiba (pari per il totale settore danni a oltre 14 miliardi) risulta peraltro di molto superiore a quella dell’Ania per effetto, essenzialmente, di una diversa quantificazione dei premi derivanti da fee di brokeraggio».

Tornando alla raccolta premi da segnalare il +7,1 degli sportelli bancari e postali e il +8,5% del canale dei promotori finanziari.

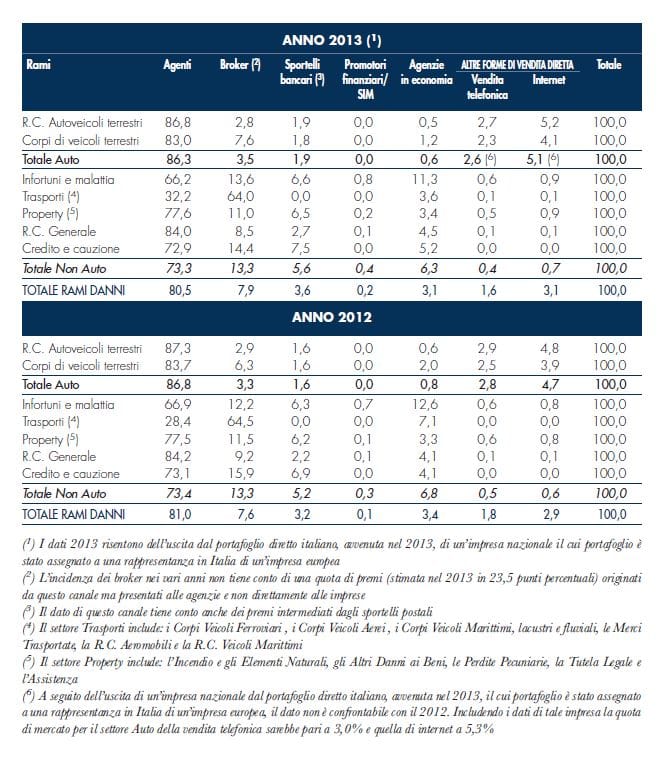

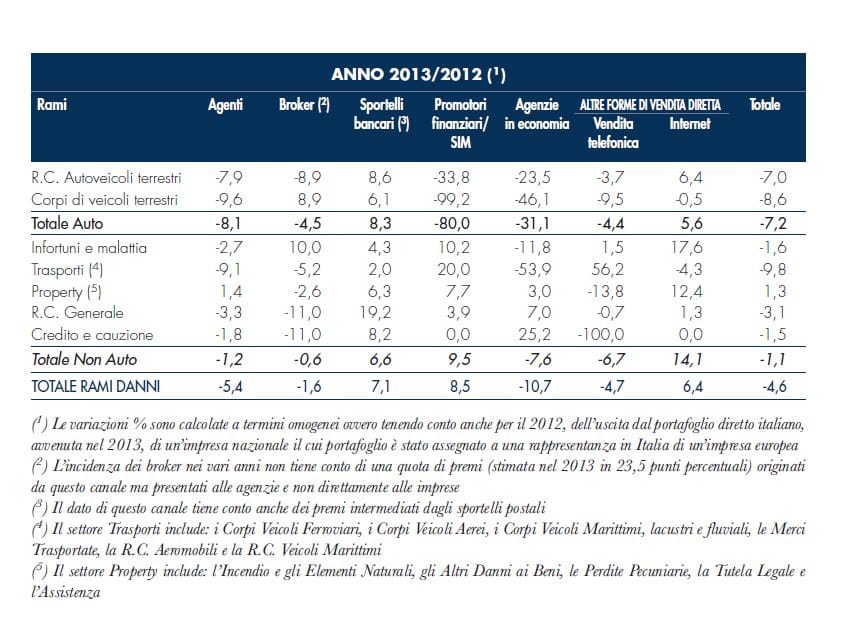

Come si evince dalle tabelle sotto (composizione e variazione in percentuale del mercato danni per settore e canale distributivo), nel settore auto (Rc auto e corpi veicoli terrestri) gli agenti si confermano come il principale canale di intermediazione con una raccolta premi che rappresenta l’86,3% dell’intero comparto. In rapporto al volume premi osservato nel 2012, questo canale è diminuito dell’8,1%.

Nello stesso settore, con il 7,7% di quota di mercato, la vendita telefonica e internet sono il secondo canale di intermediazione dopo gli agenti, con volumi rispettivamente in diminuzione del 4,4% e in crescita del 5,6% rispetto al 2012. Questi dati sono al netto dei premi di un’impresa nazionale uscita dal portafoglio diretto italiano i cui premi sono confluiti in una rappresentanza in Italia di un’impresa europea (considerando anche questi premi la quota di mercato della vendita telefonica e internet sarebbe pari rispettivamente a 3% e 5,3% per un totale pari a 8,3%, in aumento dal 7,5% del 2012).

Seguono i broker, con una quota di mercato nel ramo pari al 3,5% e con una raccolta premi in diminuzione del 4,5%. Gli sportelli bancari e postali, con l’1,9% fanno registrare una raccolta premi in aumento dell’8,3%.

Nel settore danni diverso dall’auto si osserva un’espansione del volume premi del canale bancario e postale: risultano infatti in aumento i volumi raccolti in tutti i rami e nel dettaglio nei rami Rc generale (+19,2%), credito e cauzione (+8,2%), property (+6,3%), infortuni e malattia (+4,3%) e trasporti (+2%). Seppure con una quota di mercato ancora limitata, anche il canale internet ha fatto registrare un volume dei premi raccolti in aumento nel settore non auto; in particolare risultano in crescita tutti i rami con l’esclusione del credito e cauzione che rimangono stabili rispetto all’anno precedente e del settore trasporti i cui premi diminuiscono del 4,3%.

Fabio Sgroi

© RIPRODUZIONE RISERVATA