Nel 2013, gli agenti hanno raccolto oltre 12 miliardi di euro di premi e l’aumento è del 7,8%. Ma il market share passa dal 16,3% al 14,4%. La quota dei broker resta marginale.

Nel 2013 la raccolta premi nei rami vita è aumentata del 22% rispetto all’anno precedente, superando gli 85 miliardi di euro (dati Ania). La crescita dei premi ha riguardato tutti i rami del settore a eccezione del ramo VI (gestione di fondi pensione), in diminuzione di oltre il 30%. A fronte di questo aumento è corrisposto un calo delle prestazioni dell’11% che ha determinato un flusso netto di raccolta positivo pari a oltre 18 miliardi. La contribuzione positiva dei proventi tecnici finanziari è risultata in calo di oltre il 27% rispetto al 2012 e ciò ha contribuito a un risultato tecnico complessivo che, sia pur positivo (3,5 miliardi), risulta circa la metà di quello del 2012.

Vediamo adesso i dati relativi alle forme di distribuzione nel settore vita. Un forte contributo alla crescita dei premi va ascritto al canale degli sportelli bancari e postali, seguiti da quello agenziale. In calo, invece, la vendita tramite promotori finanziari.

Entrando nel dettaglio (con l’ausilio della tabella sotto), il canale bancario e postale ha registrato nel 2013 un aumento del volume dei premi contabilizzati pari al 49,3%, dopo il calo di quasi il 40% del biennio 2011-2012. La relativa quota di mercato è passata dal 48,5% del 2012 al 59,3% del 2013.

Il canale agenziale (che ha raccolto premi per oltre 12 miliardi di euro), pur registrando nel 2013 un aumento dei premi del 7,8% (dopo due anni nei quali il segno era stato negativo) ha visto ridursi la propria quota di mercato, passata dal 16,3% del 2012 al 14,4% del 2013. Per quanto riguarda i broker, la raccolta premi resta a un livello marginale rappresentando meno dell’1% del totale (la quota è stabile da parecchi anni), con un volume inferiore agli 800 milioni.

Il canale agenziale (che ha raccolto premi per oltre 12 miliardi di euro), pur registrando nel 2013 un aumento dei premi del 7,8% (dopo due anni nei quali il segno era stato negativo) ha visto ridursi la propria quota di mercato, passata dal 16,3% del 2012 al 14,4% del 2013. Per quanto riguarda i broker, la raccolta premi resta a un livello marginale rappresentando meno dell’1% del totale (la quota è stabile da parecchi anni), con un volume inferiore agli 800 milioni.

Il canale della vendita diretta ha registrato un volume premi sostanzialmente in linea con quello del 2012, mentre i promotori finanziari sono l’unica forma di intermediazione che nel settore vita ha registrato un calo dei premi di quasi il 14%.

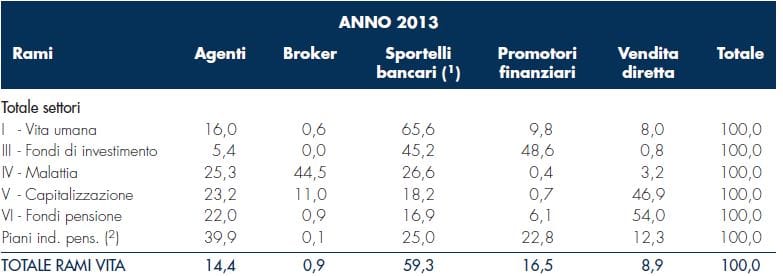

L’analisi della composizione del mercato vita secondo le tipologie di polizze commercializzate (tabella sotto) mostra una migliore performance degli sportelli bancari e postali nella distribuzione dei prodotti di ramo I (assicurazioni sulla durata della vita umana), seguiti dal canale agenziale, mentre il principale canale d’intermediazione per le polizze di ramo III (linked) si conferma essere quello dei promotori finanziari.

Per quanto riguarda il ramo IV (malattia), i broker la fanno da padrone, mentre nelle polizze di capitalizzazione (ramo V) e fondi pensione (ramo VI) la vendita diretta è prima.

Per quanto riguarda il ramo IV (malattia), i broker la fanno da padrone, mentre nelle polizze di capitalizzazione (ramo V) e fondi pensione (ramo VI) la vendita diretta è prima.

Gli agenti si confermano il principale canale d’intermediazione per le polizze pensionistiche complementari individuali (Pip), con una quota di mercato del 39,9% (era 38,5% nel 2012).

Fabio Sgroi

© RIPRODUZIONE RISERVATA