L’istituto di vigilanza chiederà a compagnie e finanziarie interessate di modificare il processo di vendita e la modulistica utilizzata in fase assuntiva. Ecco che cosa è emerso dall’indagine dell’istituto di vigilanza…

Il mercato delle polizze assicurative abbinate dai concessionari auto ai finanziamenti finalizzati all’acquisto di veicoli offerti in promozione da diverse case automobilistiche? Presenta non poche criticità e per questo a breve è previsto un altro intervento dell’Ivass.

Il mercato delle polizze assicurative abbinate dai concessionari auto ai finanziamenti finalizzati all’acquisto di veicoli offerti in promozione da diverse case automobilistiche? Presenta non poche criticità e per questo a breve è previsto un altro intervento dell’Ivass.

Nei giorni scorsi l’istituto di vigilanza ha reso noti i risultati dell’indagine su questa tipologia di mercato.

Una analisi che ha preso spunto dai risultati di un mistery shopping (letteralmente “acquisti in incognito”, pratica di marketing utilizzata principalmente nell’ambito dei serivi) effettuato da Altroconsumo presso i concessionari auto di varie marche automobilistiche, residenti in 10 città italiane, trasmessi dalla stessa associazione dei consumatori ad Antitrust, Banca d’Italia e Ivass nello scorso mese di ottobre.

Il mystery shopping era finalizzato a verificare il settore dei prestiti finalizzati stipulati al momento dell’acquisto di un’auto, considerato che alcune pubblicità offrivano rateizzazioni per l’acquisto di city cars delle più varie marche automobilistiche.

ANOMALIE SEGNALATE – Le anomalie segnalate (relative a contenuti e forma delle pubblicità promozionali nonché alle modalità di offerta sia dei prestiti sia delle polizze assicurative abbinate a protezione del credito) riguardavano: pubblicità poco trasparenti, se non ingannevoli, concernenti l’offerta di prestiti finalizzati all’acquisto di veicoli a rate a prezzi significativamente più contenuti rispetto a quelli previsti per i pagamenti in contanti; finanziamenti spesso erogati da società appartenenti allo stesso gruppo della casa costruttrice del veicolo; abbinamento delle operazioni di finanziamento a coperture assicurative Payment protection insurance emesse da compagnie appartenenti anch’esse allo stesso gruppo.

COSA HA FATTO L’IVASS – L’Ivass, nel dettaglio, si è occupato di quest’ultimo tema, di sua competenza e in particolare è intervenuto nei confronti delle compagnie di assicurazione e degli enti finanziatori, in qualità di intermediari assicurativi, in merito alle modalità di offerta e distribuzione dei prodotti Ppi abbinati alle operazioni di erogazione dei prestiti.

Con lettere in data 28 febbraio 2017, indirizzate a 12 compagnie di assicurazione e a 9 enti finanziatori (che agiscono anche come intermediari assicurativi) collegati a diverse case automobilistiche, l’istituto di vigilanza ha chiesto sia dati qualitativi (copie degli accordi di partnership, fascicoli informativi dei prodotti assicurativi offerti, modulistica per la rilevazione dell’adeguatezza della polizza alle esigenze del cliente e per la rilevazione dello stato di salute, welcome letter ai clienti), sia dati quantitativi (volume di affari, numero dei contratti abbinati alle operazioni di finanziamento, numero dei sinistri denunciati e di quelli rigettati e delle relative cause) necessari per la valutazione delle singole fattispecie.

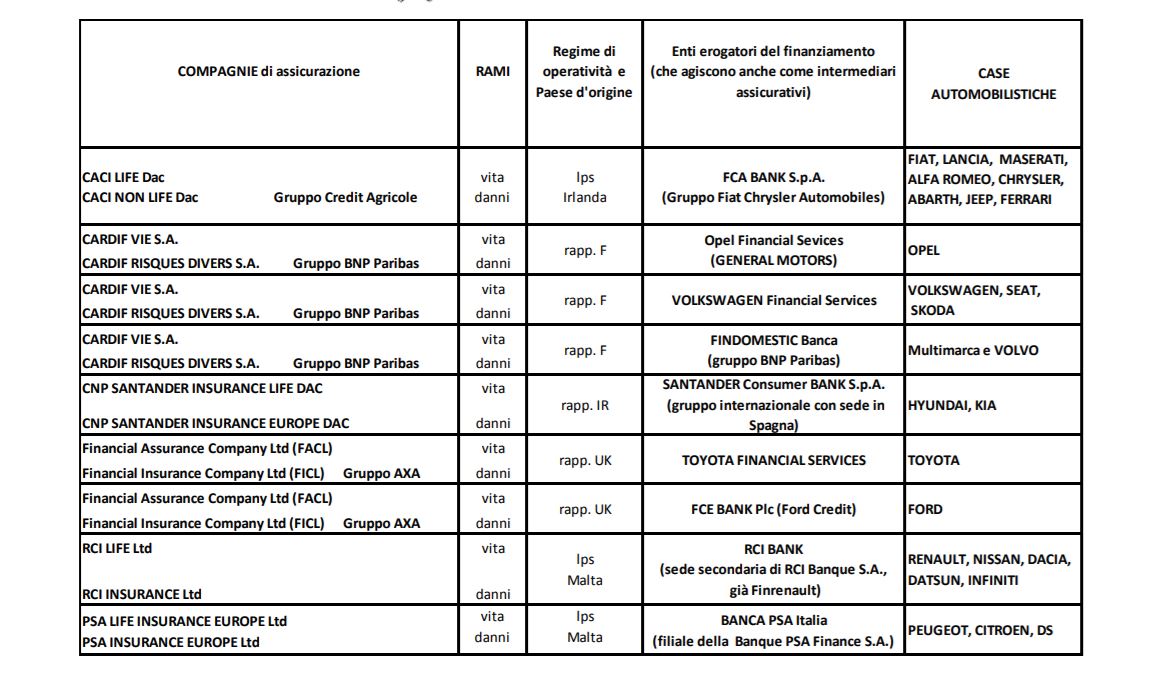

Nella tabella a destra (cliccare sopra per ingrandire) sono indicati i rapporti di partnership tra compagnie di assicurazione, enti erogatori dei finanziamenti/intermediari assicurativi e case automobilistiche.

Nella tabella a destra (cliccare sopra per ingrandire) sono indicati i rapporti di partnership tra compagnie di assicurazione, enti erogatori dei finanziamenti/intermediari assicurativi e case automobilistiche.

LE MAGGIORI CRITICITA’ EMERSE – Secondo quanto comunicato dall’Ivass, le maggiori criticità emerse dall’indagine riguardano questi cinque aspetti: rapporti societari tra case automobilistiche, enti erogatori dei finanziamenti e imprese assicurative tali da produrre situazioni di conflitto di interesse in danno dei consumatori; elevato livello dei costi delle polizze, dovute ad altissime provvigioni, non giustificabili alla luce dell’attività svolta dai finanziatori/intermediari assicurativi; un livello di abbinamento elevato, generalmente pari o superiore al 30%, con picchi, nel 2016, del 60% e del 75%; indicatori di sinistralità molto contenuti, compresi tra lo 0,03% e il 3,82%, che pongono dubbi sull’effettiva utilità delle coperture assicurative o sul fatto che l’assicurato abbia consapevolezza della possibilità di attivare una polizza; non soddisfacente adeguamento da parte delle imprese assicurative alle raccomandazioni Ivass/Banca d’Italia relative alle polizze Ppi.

EVIDENTI CONFLITTI DI INTERESSE – Come si nota dalla tabella, delle imprese assicurative oggetto d’esame due sono rappresentanze in Italia di società francesi che operano per tre enti finanziatori, due di imprese britanniche che operano per due finanziatori e due di imprese irlandesi; quattro sono imprese di diritto maltese e due di diritto irlandese. I premi raccolti nel 2016 ammontano a 164 milioni di euro (a fronte di 156 milioni di euro del 2015) e i partners creditizi e assicurativi appartengono allo stesso gruppo della casa automobilistica.

L’Ivass ha fatto presente che «dalla documentazione precontrattuale e contrattuale, queste partnership non risultano chiaramente rilevabili dal consumatore e certamente le forti interessenze determinano una situazione di conflitto di interessi che non può essere, a priori, considerata avulsa da possibili criticità in termini di regole di correttezza e trasparenza nei confronti del consumatore che l’articolo 183 del Codice delle Assicurazioni impone. La preoccupazione sembra confermata dall’entità delle commissioni applicate che generalmente raggiungono percentuali significative (nel 2015 pari, in taluni casi, all’80% e nel 2016 al 77%) nonché dagli elevati tassi di abbinamento tra polizze e finanziamenti che risultano, con poche eccezioni, molto elevati e che raggiungono anche il 75%».

Proprio alla luce dei rapporti intercorrenti tra chi opera a vario titolo nel mercato degli autoveicoli, «gli alti livelli delle commissioni non appaiono giustificati, anche tenuto conto che i concessionari, nel caso specifico, svolgono contemporaneamente le funzioni di vendita dei veicoli per conto della casa automobilistica, promozione dell’operazione di finanziamento per conto degli enti erogatori e intermediazione delle polizze a garanzia della restituzione del prestito».

Proprio alla luce dei rapporti intercorrenti tra chi opera a vario titolo nel mercato degli autoveicoli, «gli alti livelli delle commissioni non appaiono giustificati, anche tenuto conto che i concessionari, nel caso specifico, svolgono contemporaneamente le funzioni di vendita dei veicoli per conto della casa automobilistica, promozione dell’operazione di finanziamento per conto degli enti erogatori e intermediazione delle polizze a garanzia della restituzione del prestito».

Per l’Ivass «non vi è dubbio che l’entità delle commissioni influisce sul comportamento del concessionario che, per i vari ruoli che svolge, ha un particolare interesse a collocare le coperture assicurative del gruppo in abbinamento all’operazione di finanziamento». Peraltro, «la previsione di commissioni tanto elevate può comportare per il consumatore l’annullamento dei benefici derivanti dagli allettanti sconti sul prezzo di vendita dei veicoli pubblicizzati dalle case automobilistiche nel caso di acquisto attraverso un finanziamento».

CARATTERISTICHE DELLE COPERTURE ASSICURATIVE E DISALLINEAMENTI RISPETTO ALLE INDICAZIONI DI IVASS/ BANKITALIA – Le polizze abbinate alle operazioni di finanziamento per l’acquisto dei veicoli a rate comprendono garanzie sia del ramo vita, sia del ramo danni, nella maggior parte dei casi offerte in forma di pacchetto. Si tratta di coperture per i rischi di decesso, invalidità o inabilità da infortunio e malattia, ricovero ospedaliero, perdita di impiego. I pacchetti offerti sono destinati a specifici target (lavoratori dipendenti, autonomi e non lavoratori o pensionati). La durata delle coperture coincide sempre con quella del finanziamento.

Dall’esame della documentazione precontrattuale e contrattuale è emerso che i questionari di adeguatezza della polizza, seppure revisionati dalle imprese, «non sempre risultano soddisfacenti e, spesso, le informazioni chiave vengono raccolte e registrate in sede della diversa operazione di concessione del finanziamento; nella maggior parte dei casi, inoltre, si tratta, più che di domande, di dichiarazioni “liberatorie” fatte rendere all’assicurando che può, una volta sottoscritte, procedere comunque all’acquisto della polizza anche se non adeguata. Solo alcune imprese prevedono l’impossibilità di stipulare il contratto in caso di rifiuto a rispondere da parte dell’assicurando».

Per quanto riguarda le questioni di salute, «non sono adeguatamente rilevate in fase assucntiva» e «costituiscono ancora per tutte le imprese la principale causa di rigetto delle richieste di indennizzo». Inoltre «le welcome letter nella maggior parte dei casi sono trasmesse al cliente solo dall’ente finanziatore e, pertanto, risultano quasi sempre carenti di uno o più elementi quali, ad esempio, l’entità del premio assicurativo o le specifiche coperture sottoscritte, la data di decorrenza della garanzia o la riduzione della rata del finanziamento a seguito di recesso dalla polizza, le modalità di esercizio del recesso o l’impresa a cui rivolgersi in caso di sinistro».

Per quanto riguarda le questioni di salute, «non sono adeguatamente rilevate in fase assucntiva» e «costituiscono ancora per tutte le imprese la principale causa di rigetto delle richieste di indennizzo». Inoltre «le welcome letter nella maggior parte dei casi sono trasmesse al cliente solo dall’ente finanziatore e, pertanto, risultano quasi sempre carenti di uno o più elementi quali, ad esempio, l’entità del premio assicurativo o le specifiche coperture sottoscritte, la data di decorrenza della garanzia o la riduzione della rata del finanziamento a seguito di recesso dalla polizza, le modalità di esercizio del recesso o l’impresa a cui rivolgersi in caso di sinistro».

Tutte le imprese prevedono la restituzione del premio non goduto, indicando le modalità di calcolo della somma da rimborsare rapportata al debito residuo, «ma nessuna accenna nelle condizioni contrattuali a un’eventuale estinzione parziale del debito».

L’IVASS SI MUOVERA’ COSI’ – L’istituto di vigilanza interverrà nuovamente nei confronti delle singole coppie di imprese/finanziarie per chiedere modifiche al processo di vendita e alla modulistica utilizzata in fase assuntiva.

Verrà richiesto il pieno adeguamento alle indicazioni da Ivass e Banca d’Italia con lettera al mercato del 26 agosto 2015 al fine di rendere corretta e trasparente l’offerta dei prodotti assicurativi al cliente nonché alla lettera al mercato del 3 aprile 2017 in merito alla implementazione di processi automatici di calcolo per la restituzione dell’eventuale premio non goduto anche nei casi di estinzione anticipata parziale del debito.

Fabio Sgroi

© RIPRODUZIONE RISERVATA