L’AD e DG della mutua trentina a Tuttointermediari.it: «La rete agenziale è centrale nel nostro modello di business». E svela i prossimi obiettivi strategici che toccano vari temi, fra cui digitalizzazione, instant insurance e terzo settore. E sull’auto dice: «Niente guerra dei prezzi. Puntiamo alla qualità delle garanzie…»

È in Itas dal 1992 e dal 2010 è dirigente con ruoli nel settore della finanza e del bilancio. Poi, a marzo del 2020, in piena pandemia, l’ascesa ai vertici della mutua trentina, con la nomina ad amministratore delegato e direttore generale di Itas Mutua.

Alessandro Molinari, 52 anni, ricorda così quel momento: «Per me è stata una fase assolutamente anomala: da un lato per il contesto, dall’altro per la responsabilità che mi è stata data. Ho assunto la guida di una compagnia in un periodo che nessuno ha mai vissuto e senza sapere cosa ci avrebbe riservato il futuro. Tante incognite, sia dal punto di vista sanitario, sia da quello della volatilità anche dei mercati finanziari. È stato veramente un periodo super impegnativo e con una modalità di gestione tutto nuova. Ricordo che al consiglio di amministrazione abbiamo posto una virata dei piani strategici con riferimento alla gestione tecnologica e amministrativa delle agenzie e della compagnia, e anche una rifocalizzazione immediata del business».

È iniziata così la sua avventura ai vertici di Itas Mutua. Passata la “tempesta”, che ha riguardato un po’ tutti, ora si guarda al futuro con fiducia. Molinari sta guidando il passaggio di Itas verso l’innovazione, verso quel percorso digitale necessario per essere più competitivi nel mercato assicurativo e non solo. Con un occhio particolare alla rete agenziale, un canale che lo stesso AD e DG definisce «centrale» nella strategia della compagnia trentina (oggi le agenzie sono 425 per un totale di 625 agenti e 1.180 subagenti). Con Molinari, Tuttointermediari.it ha fatto il punto su quanto fatto dalla mutua e sugli obiettivi. Partiamo dai risultati del 2021.

Domanda. Qualche giorno fa avete comunicato ufficialmente i risultati di bilancio relativi al 2021. Un suo commento?

Risposta. Innanzitutto vorrei evidenziare quello che è ormai l’indice principale del mercato assicurativo, vale a dire il Solvency Ratio. Il Gruppo Itas ha chiuso il 2021 con un indice di gruppo del 218%, in miglioramento rispetto al 137% di fine 2019. Abbiamo fatto un balzo in avanti molto significativo, rafforzando in maniera importante il patrimonio del gruppo. Per quanto riguarda la capogruppo siamo a oltre il 250%. Direi che stiamo tornando in termini di solvibilità all’Itas di una volta, quella del periodo precedente all’acquisizione, nel 2016, delle branch italiane di Royal Sun Alliance. Per quanto riguarda la raccolta premi abbiamo registrato complessivamente una costanza di portafoglio, chiudendo il 2021 sostanzialmente in linea con l’anno precedente, se escludiamo il ramo grandine. Siamo cresciuti nei rami elementari dell’1,7% e siamo calati di circa il 4% nel comparto auto. In merito a quest’ultimo dato devo dire che il numero di polizze è aumentato, mentre è diminuito il premio medio, anche per l’iniziativa varata nei confronti dei nostri soci assicurati. Abbiamo in sostanza applicato uno sconto, in fase di rinnovo, in considerazione di una diminuzione della frequenza dei sinistri più alta rispetto al mercato.

D. Ha citato l’acquisizione delle branch italiane di Rsa. Una operazione che ha cambiato le vostre ambizioni nel panorama assicurativo italiano…

D. Ha citato l’acquisizione delle branch italiane di Rsa. Una operazione che ha cambiato le vostre ambizioni nel panorama assicurativo italiano…

R. Si, è stata un’acquisizione che sostanzialmente ci ha portato quasi a raddoppiare il portafoglio e che abbiamo “digerito” nei 4-5 anni successivi. Oggi posso dire che abbiamo consolidato assolutamente i portafogli e rafforzato, in maniera forte, il patrimonio a dispetto di chi dice che le mutue hanno dei limiti nella crescita del capitale. A mio avviso è tutt’altro che vero. Anzi, abbiamo dei punti di forza che le società di capitali non hanno: penso per esempio al fatto che le mutue non distribuiscono dividendi e al fondo di garanzia, che ogni anno cresce sempre di più.

D. Questi primi tre mesi del 2022 sono in linea con i dati dell’anno scorso?

R. Al 28 febbraio scorso avevamo evidenze di una crescita del portafoglio danni e vita, anche se è ancora presto per fare bilanci. Bisognerà attendere la chiusura del primo trimestre 2022. Posso comunque affermare che in termini di andamento tecnico stiamo confermando le direttrici positive che abbiamo registrato nel 2021.

D. Il canale agenziale come è andato l’anno scorso?

R. In termini di raccolta ha performato meglio rispetto alla media di compagnia per cui il nostro canale si conferma leader nella raccolta a livello di gruppo. E si conferma strategico anche nel presidio del territorio perché i nostri agenti sono stati bravissimi nel gestire il periodo di crisi dovuto alla pandemia.

D. Che peso ha il canale agenziale nell’ambito della raccolta premi complessiva?

R. Nei rami danni siamo nell’ordine dell’85%; l’altro 15% è intermediato dai broker. Nel vita, considerando le sole polizze di puro rischio, abbiamo una gestione a metà fra il canale agenziale e il canale bancario.

D. Itas cosa ha chiesto alla rete agenziale in questo 2022? Quali sono gli obiettivi?

R. Abbiamo da poco concluso le zonali in tutta Italia con gli agenti. Da questo tour, al quale ho partecipato anch’io, ho avuto modo di registrare un grande affiatamento della rete agenziale perché vede che la compagnia è al loro fianco e considera la stessa rete al centro del proprio modello di business. Gli obiettivi di quest’anno riguardano una crescita nei rami elementari, attraverso lo sviluppo del portafoglio che già oggi abbiamo in pancia. Itas annovera uno dei portafogli incendio più importanti d’Italia e l’intenzione è quella di adeguare le somme assicurate a fronte dell’incremento dei costi di costruzione e quindi di ripristino in caso di sinistro. Abbiamo proposto delle iniziative commerciali molto importanti, con l’obiettivo di incrementare i rami elementari e non auto di circa il 4%.

D. A ottobre dell’anno scorso aveva dichiarato pubblicamente che entro la fine del 2021 una polizza Itas su due sarebbe stata emessa in digitale. Avete centrato l’obiettivo?

R. Sì. È stato compiuto un balzo in avanti significativo nel percorso di digitalizzazione dei processi, andando oltre le attese. Ci sono agenzie che arrivano anche al 90% di firme con Otp rappresentando delle vere e proprie eccellenze. Rimanendo nell’ambito della digitalizzazione segnalo anche la registrazione degli incassi direttamente sui conti di compagnia. In giro si dice che le compagnie vogliono distrarre l’attività di incasso dei premi, ma nel nostro caso non c’è alcuna intenzione di andare in questa direzione. Noi non vogliamo distrarre niente. Vogliamo continuare a dare ai nostri agenti degli strumenti che siano smart nell’incasso dei premi; gli intermediari hanno capito l’importanza di utilizzare il virtual account che prevede i bonifici direttamente sui conti di compagnia, perché così si sgravano una gestione amministrativa di agenzia.

D. Il progetto Itas Pay a che punto è?

R. L’iter autorizzativo di Itas Pay, istituto di pagamento attraverso il quale intendiamo gestire il frazionamento mensile dei premi, è in fieri presso la Banca d’Italia e ci aspettiamo che nell’arco di qualche mese si concluda. Con questo progetto vogliamo andare incontro alle esigenze delle famiglie in difficoltà per la contingenza finanziaria che si sta accentuando in questi ultimi mesi. Vogliamo, insomma, consentire loro di avvicinarsi a un acquisto assicurativo in maniera più confortevole nell’ambito della pianificazione finanziaria. È anche un modo per aumentare la nostra retention.

D. A che punto siete nel vostro percorso di digitalizzazione?

D. A che punto siete nel vostro percorso di digitalizzazione?

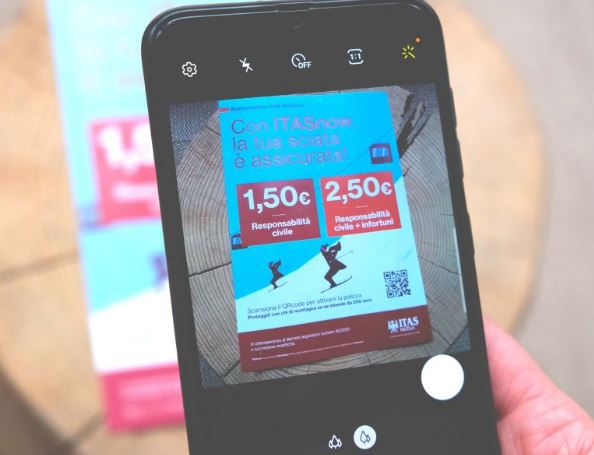

R. Nel digital abbiamo sviluppato gli aspetti di gestione contrattualistica e amministrativa, quindi sottoscrizione in forma digitale di contratti e incassi in modalità smart e moderna. A gennaio scorso, in chiave instant insurance, abbiamo dato il via al nuovo prodotto “on demand” relativo alla Rc dello sciatore (foto a lato) e abbiamo venduto oltre 100.000 coperture. Si è trattato di un primo approccio con un qr code a supporto del processo di acquisto della copertura assicurativa. È nostra intenzione replicare questa modalità di vendita su più ambiti sportivi e di ampia scala in tutta Italia. Lo faremo coinvolgendo la nostra rete agenziale.

D. In che modo?

R. Fornendo dei codici specifici in modo tale che ciascun agente possa promuovere, presso le strutture convenzionate, prodotti di instant insurance.

D. Avete stretto accordi in questo senso con qualche insurtech?

R. No. È un modello che abbiamo sviluppato in casa e anche da questo punto di vista è stato motivo di soddisfazione assoluta per il management della compagnia.

D. Quali iniziative avete in cantiere, nel 2022, per quanto concerne l’offerta commerciale di prodotti?

R. Fra un paio di settimane lanceremo Insieme, una nuova polizza dedicata al terzo settore, agli enti ecclesiastici e alle associazioni di volontariato, che copre la responsabilità civile, la Rc patrimoniale degli amministratori e la tutela legale. Si tratta di un prodotto con garanzie innovative e specifiche, predisposto sulla base della nuova normativa. Questa iniziativa era per noi doverosa essendo Itas una mutua con un’attenzione particolare al terzo settore. Crediamo possa avere un successo importante.

D. Capitolo auto. Ritenete che il vostro prodotto sia competitivo? State studiando qualcosa per renderlo più appetibile?

R. Il nostro prodotto non è a più buon mercato, ma per contro è full risk, cioè non presenta esclusioni di sorta e non prevede franchigie. È una delle polizze più complete se non la più completa sul mercato e per questa ragione non può essere la più economica. Chiaramente osserviamo le dinamiche di vendita e siamo attenti anche all’on line. Vedremo eventualmente come interagire con la rete agenziale qualora dovessimo andare anche su questo canale.

D. Anche voi, dunque, siete fuori dalla guerra dei prezzi?

R. Sì. Sicuramente bisogna stare sul mercato, ma noi vogliamo costanza di portafoglio, non volatilità di portafoglio. Puntiamo alla qualità delle garanzie.

D. Un altro progetto su cui state puntando è quello relativo alle “Agenzie mutualistiche”. Come è articolato?

R. Questo è un progetto di punta della nostra compagnia. Le agenzie che, rispondendo a criteri ben precisi, accedono a questa iniziativa (oggi sono oltre 60) adottano una gestione che qualifica il rapporto agenzia – compagnia, ponendo sempre al centro il socio assicurato. Si tratta di agenzie che, appunto, qualificano aspetti quali, fra l’altro, la cura particolare del portafoglio e quindi dell’equilibrio tecnico, l’adozione di processi certificati (digitalizzazione, incasso su conti di direzione) e un approccio molto più dinamico nella gestione dei rapporti con la compagnia. Sono in sostanza una sorta di top level della categoria delle agenzie in termini di digitalizzazione e di performance tecniche. La compagnia, nei loro confronti, garantisce una maggiore velocità di risposta, una maggiore confidenza nella valutazione dei rischi e la possibilità di intervenire sostenendo il territorio in cui operano con progetti mutualistici che chiamiamo di sostegno del terzo settore. Per esempio, proprio in relazione al nuovo prodotto Insieme, di cui ho parlato in precedenza, queste agenzie avranno agevolazioni assuntive importanti.

D. È previsto un periodo di formazione?

R. Una volta entrate nel progetto, le agenzie aderiscono a un preciso codice etico. Successivamente seguono un percorso formativo ad hoc che li distinguerà per esempio attraverso un allestimento di agenzia particolarmente accattivante, nel senso che esporranno il marchio di agenzia mutualistica, avranno dei gadget specifici e agli agenti verrà data in dotazione una spilla – simbolo, precisamente un’aquila d’oro bianca.

D. Si tratta di agenzie monomandatarie?

R. No. Anche se inizialmente sono state ricomprese più le agenzie monomandatarie, questa iniziativa è assolutamente aperta a tutte le agenzie.

D. Presenza territoriale. Esiste un piano di reclutamento finalizzato ad aumentare il numero delle agenzie?

R. Attualmente non è previsto un piano di espansione territoriale, in quanto puntiamo allo sviluppo del portafoglio esistente. Le nuove aperture saranno in numero marginale in termini quantitativi.

D. Come è il rapporto con i due gruppi agenti (Associazione Gruppo agenti Itas e Gruppo Agenti Itas Assicurazioni, ex agenti Rsa)?

R. È una relazione consolidata con entrambe le rappresentanze.

D. Gli ex agenti Rsa ormai da cinque anni fanno parte del gruppo Itas. Si sono integrati del tutto? Ci sono ancora differenze fra i due gruppi agenti?

R. Le differenze ormai sono minime e sono fisiologiche per derivazione storica. Noi non vogliamo fare distinzioni fra le reti agenziali, il nostro obiettivo è creare una grande forza all’interno del gruppo Itas, con più specificità. È chiaro che la rete ex Rsa in generale opera in plurimandato, al contrario della rete Itas “storica”. Vorrei sottolineare un aspetto importante: il gruppo agenti ex Rsa sta percependo la vicinanza della compagnia alla rete. Itas è abituata a trattare con la rete in un modo prioritario, mettendola al centro perché sono gli agenti che servono il nostro socio assicurato.

D. Oggi si parla molto di accordi dati. In Itas come è la situazione?

D. Oggi si parla molto di accordi dati. In Itas come è la situazione?

R. Gli accordi sottoscritti con i due gruppi agenti tutelano i dati in loro possesso, di loro raccolta. Ovviamente una volta stipulato il contratto con il socio assicurato passano alla compagnia che diventa titolare autonomo. Si tratta di accordi che noi abbiamo voluto sviluppare con i gruppi agenti proprio per evolvere il modello di digitalizzazione, quindi per acquisire dati che magari oggi sono solamente nel presidio degli agenti (per esempio le e-mail), con l’obiettivo di introdurre dei meccanismi di agevolazioni del rapporto fra agente e assicurato. Meccanismi che la compagnia, con le economie di scala che ha, può meglio garantire rispetto a investimenti fatti dai singoli agenti.

D. Quale messaggio si sente di dare, in questa fase, alla rete agenziale?

R. L’agente, oggi, deve essere consapevole che il proprio ruolo sarà centrale anche in futuro, ma dovrà essere più consulente e meno gestore. L’agente è il presidio della compagnia sul territorio e quindi deve avere un’alta specializzazione nella consulenza e una forte propensione verso l’evoluzione dei processi di agenzia. Ormai compagnie agenti non possono più permettersi di sostenere costi fissi di struttura, che possono essere abbattuti con l’impiego delle tecnologie.

Fabio Sgroi

© RIPRODUZIONE RISERVATA