Italian Insurtech Association ha pubblicato una sorta di mappa da cui emerge una crescita «decisamente rilevante» di questi operatori.

Quante sono le insurtech italiane? Chi sono? E cosa fanno? Italian Insurtech Association (Iia) ha pubblicato la prima Comprehensive Map dell’Insurtech Ecosystem Italiano, dalla quale emerge una crescita delle insurtech italiane che viene definita «decisamente rilevante, anche solo rispetto a un anno fa».

Quante sono le insurtech italiane? Chi sono? E cosa fanno? Italian Insurtech Association (Iia) ha pubblicato la prima Comprehensive Map dell’Insurtech Ecosystem Italiano, dalla quale emerge una crescita delle insurtech italiane che viene definita «decisamente rilevante, anche solo rispetto a un anno fa».

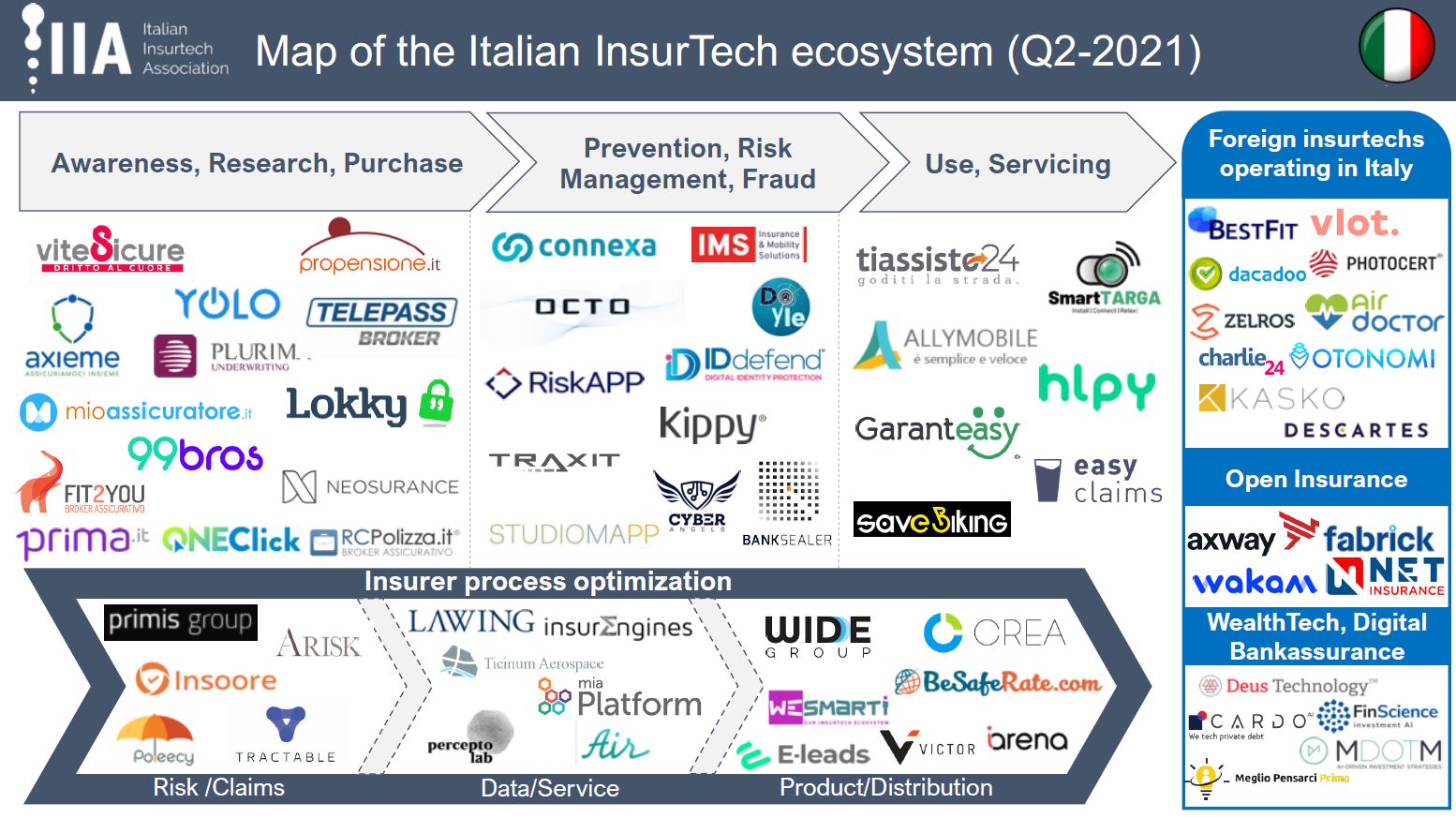

Dalla rilevazione effettuata, in Italia operano 62 insurtech, suddivise in 8 diversi segmenti che Iia ha così definito: awareness, research and purchase; prevention, risk management and fraud; use and servicing; open insurance; insurer process optimization. Quest’ultimo segmento si compone di tre sub-segmenti: risk and claims, data and service, product and distribution.

Una parte ritenuta «consistente» delle insurtech mappate rientrano della categoria delle aziende che offrono agli assicuratori prodotti e servizi tipicamente digitali che abilitano innovazioni in una o più aree della value chain. Per queste aziende, in molti casi quello assicurativo non rappresenta l’unico mercato di riferimento.

AWARENESS, RESEARCH AND PURCHASE – Rientrano in questo segmento le insurtech che operano come intermediari assicurativi (agenzie, società di brokeraggio o managing general agent), con un rapporto con una o più compagnie. Si tratta di nsurtech che si interfacciano direttamente con i clienti finali (persone, professionisti e aziende) e consentono ai clienti di ricevere informazioni e consulenza sui prodotti/servizi assicurativi, comparare e acquistare i prodotti. Le insurtech in questo segmento sono: Vite Sicure, Yolo, Propensione, Axieme, Plurima Underwriting, Telepass Broker, MioAssicuratore, 99Bros, Lokky, Fit2You, Prima, OneClick ed RcPolizza. Di queste, due (Vite Sicure e Propensione) operano nei segmenti vita e previdenza, una (Lokky) nel segmento professionisti e Pmi; le altre operano in più settori.

PREVENTION, RISK MANAGEMENT AND FRAUD – Questo segmento comprende le insurtech che offrono, ad assicuratori o direttamente ai clienti, soluzioni di analisi, prevenzione e mitigazione dei rischi. Hanno una competenza nel settore della raccolta e analisi dei dati, con l’utilizzo di tecnologie come l’intelligenza artificiale e machine learning (creazione di sistemi che apprendono o migliorano le performance in base ai dati che utilizzano) e si integrano a diversi livelli della value chain, talvolta supportando gli assicuratori nel design delle caratteristiche dei prodotti e nel pricing. Le insurtech in questo segmento sono: Connexa. Ims, Octo, Doyle, RiskApp, ID Defend, Kippy, Traxit, StudioMapp, Cyber Angels e Banksealer. Tre di queste (Doyle, ID Defend e Cyber Angels) sono specialiste del segmento della tutela dell’identità e dei rischi cyber, una (Banksealer) offre soluzioni antifrode, due (Octo e Ims) sono specialiste nel segmento mobility, una (Kippy) nel segmento pet, una (StudioMapp) nel segmento dei rischi atmosferici e catastrofali e una (RiskApp) opera in diversi segmenti.

PREVENTION, RISK MANAGEMENT AND FRAUD – Questo segmento comprende le insurtech che offrono, ad assicuratori o direttamente ai clienti, soluzioni di analisi, prevenzione e mitigazione dei rischi. Hanno una competenza nel settore della raccolta e analisi dei dati, con l’utilizzo di tecnologie come l’intelligenza artificiale e machine learning (creazione di sistemi che apprendono o migliorano le performance in base ai dati che utilizzano) e si integrano a diversi livelli della value chain, talvolta supportando gli assicuratori nel design delle caratteristiche dei prodotti e nel pricing. Le insurtech in questo segmento sono: Connexa. Ims, Octo, Doyle, RiskApp, ID Defend, Kippy, Traxit, StudioMapp, Cyber Angels e Banksealer. Tre di queste (Doyle, ID Defend e Cyber Angels) sono specialiste del segmento della tutela dell’identità e dei rischi cyber, una (Banksealer) offre soluzioni antifrode, due (Octo e Ims) sono specialiste nel segmento mobility, una (Kippy) nel segmento pet, una (StudioMapp) nel segmento dei rischi atmosferici e catastrofali e una (RiskApp) opera in diversi segmenti.

USE AND SERVICING – Di questo segmento fanno parte quelle insurtech che offrono soluzioni nelle aree customer-facing della value chain, come i sinistri e l’assistenza. Le insurtech in questo segmento sono: TiAssisto24, SmartTarga, Allymobile, Garanteasy, Neosurance, Hlpy, SaveBiking, EasyClaims. Di queste, due (TiAssisto24 ed Hlpy) operano nel segmento dell’assistenza, due (Allymobile ed Easyclaims) nel segmento dei sinistri, una (Garanteasy) offre soluzioni per la gestione delle estensioni di garanzia, tre (Neosurance, SmartTarga, Savebiking) offrono una pluralità di servizi.

OPEN INSURANCE – In questo segmento rientrano Wakam, una insurtech che crea prodotti assicurativi e li distribuisce tramite partner distributivi digitali, Axway, società tech specializzata per financial services, e Fabrick, abilitatore di soluzioni di open finance.

INSURER PROCESS OPTIMIZATION – È il segmento che accoglie le insurtech che offrono agli assicuratori servizi e tecnologie con un diverso grado di esposizione ai clienti che consentono agli assicuratori di migliorare i loro processi nelle diverse aree della value chain. Questo segmento a sua volta si divide in tre sub-segmenti: risk, claims (insurtech che offrono servizi nel campo dell’analisi/gestione dei rischi e dei sinistri: Insoore, Poleecy, Primis Group, ARisk e Claider), data and service (LaWing, Insurengines, Ticinum Aerospace, Mia Platform, Percepto Lab, Air), product and distribution (insurtech che abilitano gli assicuratori nello sviluppo di prodotti o canali distributivi alternativi, o consentono di aumentare l’efficienza dei canali distributivi esistenti: Wide Group, Crea, WeSmarti, BeSafeRate, E-Leads, Victor e Insurance Arena).

LE INSURTECH ESTERE – In Italia operano anche insurtech estere e lo fanno in diverse linee di business. Rientrano in questo segmento: BestFit, Vlot, Dacadoo, Photocert, Zelros, AirDoctor, Charlie24, Otonomi, Kasko e Descartes underwriting. Molte di queste sono entrate nel mercato italiano negli ultimi 18 mesi, realizzando partnership con compagnie italiane, come Descartes-Generali, per lo sviluppo di soluzioni parametriche nel segmento dei rischi catastrofali, o Charlie24, partecipata dal Gruppo Reale Mutua e che fornisce i suoi servizi a Blue Assistance, la società del gruppo Reale Mutua specializzata nell’assistenza.

Fabio Sgroi

© RIPRODUZIONE RISERVATA