Secondo il primo Osservatorio europeo sull’intermediazione assicurativa condotto da Cgpa Europe in collaborazione con il Medi, gli intermediari sono ancora forti in Europa, anche se la competizione aumenta. Ma il loro ruolo è insostituibile. E le nuove normative aprono sfide e opportunità. A patto che…

«Gli intermediari professionali contribuiscono in misura rilevante ai profitti delle compagnie e presidiano ancora efficacemente il territorio conservando un ruolo strategico per incrementare il cross selling e fidelizzare i clienti, le due priorità dei prossimi anni per le compagnie». I risultati del primo Osservatorio europeo sull’intermediazione assicurativa smentiscono clamorosamente chi vuole o pensa di mandare in soffitta la figura dell’intermediario.

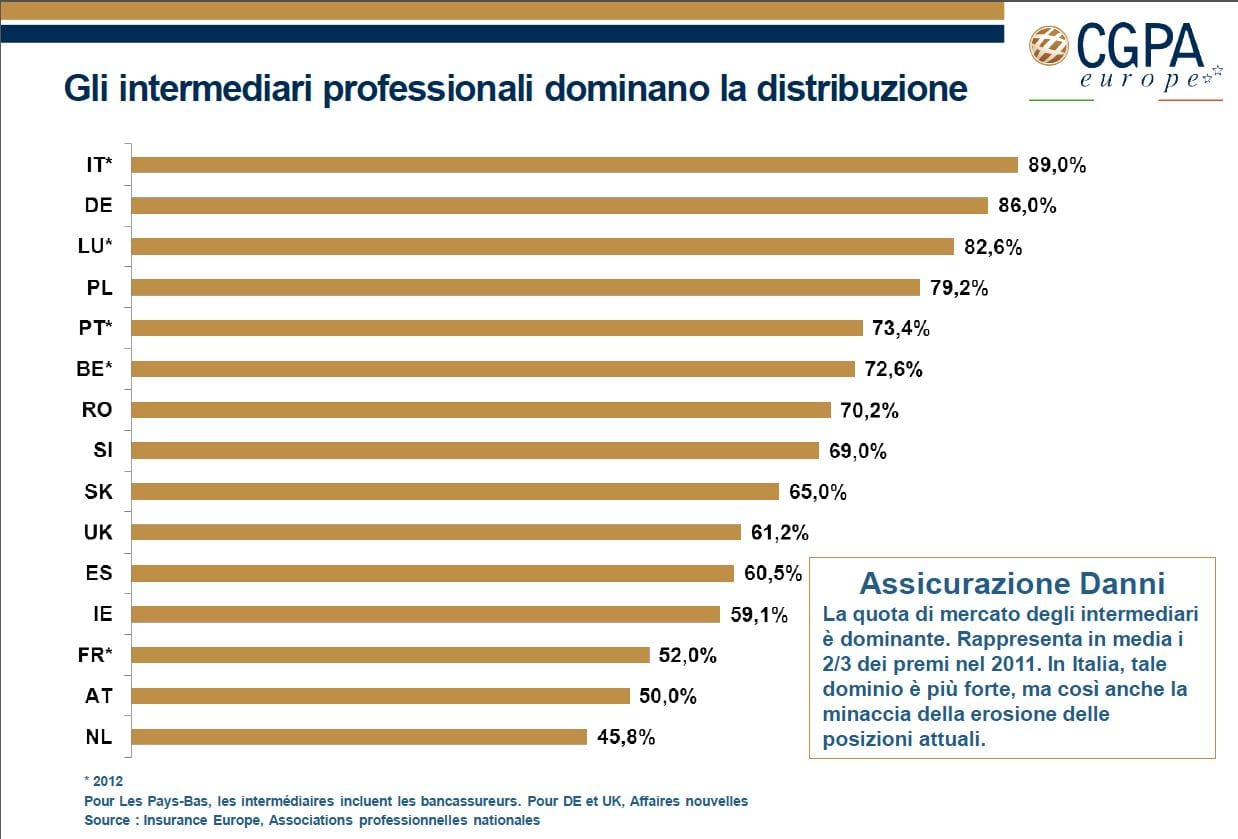

L’indagine condotta da Cgpa Europe, compagnia specializzata nell’assicurazione dei rischi professionali degli intermediari assicurativi, in collaborazione con il Monitoring european distribution of insurance (Medi), evidenzia il fatto che, in Europa, i due terzi dei premi assicurativi per il ramo danni e la metà dei premi per il vita sono raccolti da agenti e broker.

L’indagine condotta da Cgpa Europe, compagnia specializzata nell’assicurazione dei rischi professionali degli intermediari assicurativi, in collaborazione con il Monitoring european distribution of insurance (Medi), evidenzia il fatto che, in Europa, i due terzi dei premi assicurativi per il ramo danni e la metà dei premi per il vita sono raccolti da agenti e broker.

In Italia, in particolare, gli intermediari professionali detengono l’89% del mercato assicurativo danni (la maggiore quota in Europa). Tra i principali Paesi, solo la Germania (86% del mercato) presenta una situazione analoga all’Italia (vedere tabella sotto) . In Gran Bretagna (61,2%), Spagna (60,5%) e Francia (52%) si registrano quote di mercato nettamente inferiori. Nel comparto vita, la maggiore quota è detenuta dagli intermediari della Gran Bretagna (91,5%), mentre quelli italiani sono ultimi in classifica, con appena il 17,5% (penultima la Francia con il 18%).

Lo scenario sulla distribuzione assicurativa in Europa, tuttavia, sta cambiando. Per la verità non è una novità. Se ne parla ormai da tempo. In Gran Bretagna e Olanda il ruolo degli intermediari è minacciato dalle compagnie dirette, in Francia, Belgio e Spagna la quota degli intermediari è erosa dalle società mutualistiche, mentre in Italia, Francia, Spagna, Belgio e Germania il canale bancassurance è particolarmente attivo.

Gli intermediari professionali, spiega l’osservatorio, hanno fin qui retto grazie anche a «un efficace presidio del territorio». In Italia, per esempio, sono ancora 21 mila gli agenti assicurativi con almeno un mandato, un numero che colloca l’Italia al quarto posto nella classifica europea (dietro a Germania, Spagna e Portogallo). È anche vero che le pressioni sui margini e la concorrenza di altri canali stanno determinando una concentrazione dell’attività. In Italia, come del resto in Europa, sta diminuendo il numero dei collaboratori delle agenzie e sta crescendo la migrazione delle agenzie verso il brokeraggio (dal 2007 al 2012, in Italia, gli agenti sono diminuiti di 2.738 unità, i broker sono aumentati di 1.149).

L’effetto di queste tendenze, ricorda l’osservatorio, si è trasferito nei dati di mercato: nel nostro Paese, la quota di mercato detenuta dagli intermediari è diminuita dal 2002 al 2012 del 9,9% nel vita e del 6% nei danni.

IL PESO DEGLI INTERMEDIARI SULLA REDDITIVITA’ DELLE COMPAGNIE – Analizzando i bilanci delle compagnie in Europa, l’Osservatorio ha calcolato che «la fedeltà genera incrementi aggiuntivi della redditività per la compagnia fino a un massimo dell’1,85% dei premi nel caso di una relazione quinquennale con l’assicurato». L’aumentare del numero delle polizze per assicurato e il consolidamento della relazione sono una base importante della redditività. L’osservatorio ha calcolato, per esempio, che gli assicurati titolari di più polizze con la stessa compagnia sono nel medio periodo (cinque anni) dieci volte più fedeli degli assicurati che hanno una sola polizza (le disdette passano dal 20% nel primo anno per un assicurato con prodotto al 2% dopo cinque anni di un assicurato con tre polizze).

Inoltre, gli intermediari professionali tengono il confronto con gli altri canali in termini costi e redditività per le compagnie. L’incidenza dei costi si attesta all’32,30% (contro il 33,90% del canale bancario, il 31,30% delle compagnie on line e il 29,80% delle compagnie che collocano i prodotti attraverso personale dipendente).

NUOVI VINCOLI, MA ANCHE OPPORTUNITA’ – Per l’osservatorio, l’evoluzione del quadro normativo (Mifid, Imd2, Prips), accentuando il ruolo di consulenza degli intermediari, comporterà nuovi obblighi, ma offrirà anche opportunità. «La capacità di gestire i rischi interni (operativi e di compliance)», spiega l’osservatorio, «sarà decisiva per la performance economica e dovrà essere accompagnata da un incremento del tempo dedicato alla relazione con il cliente per incrementarne la qualità. La consulenza non dovrà limitarsi alla vendita, ma sarà dovuta per tutta la durata dei contratti stipulati. Aumenteranno quindi le responsabilità degli intermediari che devono poter ricostruire le ragioni dei consigli forniti e l’adeguatezza dei contratti sottoscritti».

MICHAUD: «INTERMEDIARIO: FIGURA FONDAMENTALE PER LE COMPAGNIE». «Per incrementare il cross selling e fidelizzare i clienti, le compagnie dovranno ancora puntare sull’intermediario perché è l’unica figura che ha la capacità di fare questo, garantendo quello che altri canali non sono in grado di garantire e cioè la prossimità con il territorio», sottolinea Massimo Michaud (foto a lato), amministratore delegato di Kinetica e membro della rete Medi.

MICHAUD: «INTERMEDIARIO: FIGURA FONDAMENTALE PER LE COMPAGNIE». «Per incrementare il cross selling e fidelizzare i clienti, le compagnie dovranno ancora puntare sull’intermediario perché è l’unica figura che ha la capacità di fare questo, garantendo quello che altri canali non sono in grado di garantire e cioè la prossimità con il territorio», sottolinea Massimo Michaud (foto a lato), amministratore delegato di Kinetica e membro della rete Medi.

«Certo gli intermediari dovranno cogliere le opportunità che il mercato offre e sarà necessario acquisire una nuova cultura, più orientata alla crescita professionale e a una maggiore responsabilità, e modelli organizzativi più strutturati ed efficienti che tengano anche conto delle nuove esigenze di compliance e facciano maggior uso delle nuove tecnologie. Credo che la vera debolezza dell’intermediario non stia nella concorrenza, ma nella mancata consapevolezza delle proprie capacità e potenzialità», conclude Michaud.

Fabio Sgroi

© RIPRODUZIONE RISERVATA