L’orientamento del legislatore europeo verso una regolamentazione unica potrebbe influire sulla specificità del nostro modello? Il rischio c’è. Intanto dall’Europa arriva la conferma che la rete distributiva tradizionale resta leader nonostante, sottolinea l’ad di Kinetica, sia“minacciata” dalla diversificazione dei canali.

Il modello della distribuzione assicurativa tradizionale non è messo in discussione solo in Italia. Il fenomeno riguarda anche l’Europa. Prima l’affacciarsi delle società di mutua assicurazione, poi le banche e i comparatori. Un contesto che ha aumentato la concorrenza con i canali agenziali e quelli legati ai broker che, come ha evidenziato la terza edizione dell’osservatorio europeo degli intermediari assicurativi di Cgpa Europe, «hanno perso molto terreno, soprattutto all’inizio, ma hanno ritrovato slancio e la loro posizione tende a stabilizzarsi da una decina d’anni a questa parte».

Il modello della distribuzione assicurativa tradizionale non è messo in discussione solo in Italia. Il fenomeno riguarda anche l’Europa. Prima l’affacciarsi delle società di mutua assicurazione, poi le banche e i comparatori. Un contesto che ha aumentato la concorrenza con i canali agenziali e quelli legati ai broker che, come ha evidenziato la terza edizione dell’osservatorio europeo degli intermediari assicurativi di Cgpa Europe, «hanno perso molto terreno, soprattutto all’inizio, ma hanno ritrovato slancio e la loro posizione tende a stabilizzarsi da una decina d’anni a questa parte».

«Anche se è difficile stabilire con esattezza il peso delle diverse reti di distribuzione, tenuto conto del carattere spesso parziale e impreciso delle statistiche, ma anche delle differenze nella definizione delle reti da un mercato all’altro, i dati più o meno omogenei raccolti nei quindici maggiori mercati dell’Unione Europea permettono tuttavia di affermare che le reti tradizionali continuano a essere leader nella distribuzione dei prodotti assicurativi in Europa», ha sottolineato Massimo Michaud, amministratore delegato di Kinetica srl, durante la recente presentazione dell’osservatorio a Milano (foto a lato).

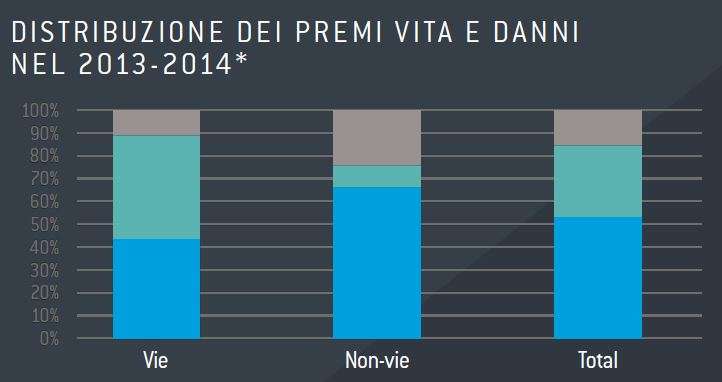

Secondo gli ultimi dati disponibili, la quota di mercato degli agenti e dei broker può essere stimata a poco più della metà (53%) dei premi raccolti nel periodo 2013-2014, anche se, evidenzia l’osservatorio, «la diversificazione dei canali non ha avuto sempre lo stesso impatto sulle reti tradizionali, a seconda che si tratti della distribuzione di prodotti di assicurazione vita o danni. La bancassicurazione e gli sportelli bancari si sono imposti in linea generale in quanto rete principale di distribuzione di prodotti di assicurazione vita. Invece gli intermediari, e in particolare gli agenti, malgrado vengano “minacciati” dalla diversificazione dei canali, continuano a far prova di una buona resistenza nella commercializzazione dei prodotti del ramo danni».

Per Michaud, gli agenti e i broker hanno davanti molte sfide. «In Europa i mercati sono diversi, le realtà distributive sono diverse e si va verso una regolamentazione unica e comune a tutti. Quanto può influire questo nella specificità dei mercati di ogni singolo Paese e soprattutto in quelli che, come l’Italia (ultima nel vita, prima nei danni per quanto riguarda la raccolta premi riconducibile agli intermediari tradizionali) si trovano agli estremi di una media europea? Gli intermediari italiani, per esempio, sono leader nei danni e allora occorre stare attenti affinché quello che è stato conquistato in questi anni non vada disperso».

Per Michaud, gli agenti e i broker hanno davanti molte sfide. «In Europa i mercati sono diversi, le realtà distributive sono diverse e si va verso una regolamentazione unica e comune a tutti. Quanto può influire questo nella specificità dei mercati di ogni singolo Paese e soprattutto in quelli che, come l’Italia (ultima nel vita, prima nei danni per quanto riguarda la raccolta premi riconducibile agli intermediari tradizionali) si trovano agli estremi di una media europea? Gli intermediari italiani, per esempio, sono leader nei danni e allora occorre stare attenti affinché quello che è stato conquistato in questi anni non vada disperso».

(La tabella a lato mostra la situazione per quanto riguarda la distribuzione dei premi vita e danni nel periodo 2013-2014. In blu la quota riconducibile agli intermediari, in verde quella degli sportelli bancari, in grigio i canali dove l’intermediazione è assente. Il riferimento è ai 15 mercati europei per i quali sono disponibili dati più o meno omogenei)

Fabio Sgroi

© RIPRODUZIONE RISERVATA