La compagnia vuole svoltare su diversi fronti. E per fare questo farà leva anche su una forte riduzione dei costi interni. Ecco come ha delineato il piano di sviluppo degli indicatori tecnici nei danni.

«Il gruppo Amissima ha sì chiuso in utile l’esercizio 2016, ma i livelli non sono ancora soddisfacenti per gli obiettivi che ci siamo posti». L’affermazione è di Alessandro Santoliquido, amministratore delegato e direttore generale di Amissima. Come dire: bene quello che è stato fatto l’anno scorso, ma ora è tempo di correre e…crescere. Del resto, quella di Amissima targata Santoliquido è una sfida ancora tutta da scrivere.

«Il gruppo Amissima ha sì chiuso in utile l’esercizio 2016, ma i livelli non sono ancora soddisfacenti per gli obiettivi che ci siamo posti». L’affermazione è di Alessandro Santoliquido, amministratore delegato e direttore generale di Amissima. Come dire: bene quello che è stato fatto l’anno scorso, ma ora è tempo di correre e…crescere. Del resto, quella di Amissima targata Santoliquido è una sfida ancora tutta da scrivere.

Dopo avere visto gli obiettivi chiave e le azioni già avviate da parte del gruppo, tuttointermediari.it si concentra su quelli che sono gli obiettivi economici di Amissima. Partendo dal combined ratio, l’indicatore che rapporta il costo dei sinistri e delle spese di gestione ai premi.

Nei danni, il combined ratio di Amissima nel 2016 è stato 104,4%, in miglioramento rispetto a 107,5% del 2015. Una percentuale che tuttavia resta alta, molto lontana dalla media di mercato. La compagnia, come ha sottolineato lo stesso Santoliquido, stima per il 2017 di scendere a 97%. Il piano illustrato alla rete agenziale durante la convention di Milano di qualche settimana fa ha fissato questi obiettivi: 94,7% nel 2018, 91,7% nel 2019, 90,3% nel 2020 e 89,8% nel 2021.

In particolare questo risultato tiene conto di una riduzione del rapporto fra le spese di gestione e i premi contabilizzati (expense ratio). Una percentuale, questa, che per Amissima nel 2016 è stata pari al 29,9% e che nel 2021 dovrebbe arrivare al 24,4%.

Per quanto riguarda, invece, il rapporto fra oneri per sinistri e i premi di competenza (loss ratio) l’obiettivo è arrivare nel 2021 al 65,4%, dal 74,5% del 2016. Santoliquido ha già preannunciato un «grosso lavoro di riduzione per quel che concerne i costi interni». Le spese generali su premi emessi saranno portate dal 12,2% di fine 2016 al 7,6% nel 2021.

E passiamo adesso al risultato di esercizio, cioè l’utile riferito ai danni. Si parte da un utile negativo per 7,8 milioni di euro registrato alla fine dell’anno scorso da Amissima Assicurazioni. La compagnia ha intenzione di muoversi così: andare in pareggio (+0,6 milioni di euro) alla fine del 2017 per poi viaggiare spedita stimando +9,3 milioni di euro nel 2018, +23,5 milioni di euro nel 2019, +35,6 milioni nel 2020 e +41,5 milioni di euro nel 2021.

Qualche dato anche sul rendimento finanziario netto di Amissima Assicurazioni. Grazie alla collaborazione con Apollo e ipotizzando tassi di interesse bassi, la compagnia vuole passare dall’1,4% attuale al 2,7% del 2021. Gli investimenti totali passeranno da 740 milioni di euro di fine 2016 a 971 milioni del 2021, con redditi finanziari netti da 10 milioni del 2016 a 26 milioni del 2021.

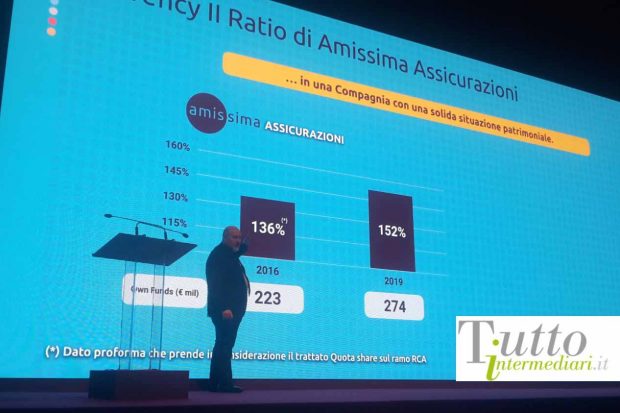

«Abbiamo obiettivi finanziari abbastanza ambiziosi e vogliamo centrarli nel contesto di una compagnia che abbia una solida situazione patrimoniale, con un Solvency 2 Ratio che stimiamo possa passare dall’attuale 136% al 152% nel 2019 nei danni», ha affermato Santoliquido. (Nella foto, lo vediamo illustrare i piani di sviluppo di Amissima alla rete agenziale nel corso della convention di Milano)

Fabio Sgroi

© RIPRODUZIONE RISERVATA