Brand rinnovato, modello di business che fa leva su cinque tecnologie, quattro ecosistemi di bisogno (mobilità, casa, benessere e pet), 100% digitale. La compagnia diretta di Generali di fronte all’ennesima trasformazione importante della sua storia.

La sottoscrizione di una polizza in meno di un minuto; la sospensione e riattivazione della polizza in un secondo 24/7, la denuncia di un sinistro con una foto e rimborso automatico in massimo 3 minuti. La “nuova” Genertel si presenta con queste promesse. Ma c’è anche molto altro.

La sottoscrizione di una polizza in meno di un minuto; la sospensione e riattivazione della polizza in un secondo 24/7, la denuncia di un sinistro con una foto e rimborso automatico in massimo 3 minuti. La “nuova” Genertel si presenta con queste promesse. Ma c’è anche molto altro.

Il nuovo corso della compagnia diretta del gruppo Generali è stato illustrato qualche giorno fa a Milano da Marco Sesana, country manager & ceo di Generali Italia e Global business lines (nella foto sopra), e da Maurizio Pescarini, ceo e general manager di Genertel e Genertellife. Obiettivo? Diventare la prima grande insurtech italiana. Come? Puntando su cinque tecnologie: dati & cloud, realtà aumentata, biometrico, intelligenza artificiale, interfacce conversazionali.

LE PAROLE DI SESANA E PESCARINI – «Nell’ultimo anno e mezzo abbiamo lavorato per cambiare il modello operativo di Genertel», ha affermato Sesana, che ha voluto ricordare il “Dna innovativo” della compagnia nel corso degli anni. «Genertel è stata nel 1994 la prima diretta telefonica, nel 2003 la prima diretta non motor, nel 2007 la prima bancassurance diretta in Italia, cambiando negli anni il modo di fornire un servizio. Penso per esempio alle video chat che sono state introdotte proprio da Genertel. Oggi ci troviamo di fronte a un’altra trasformazione importante che, sono convinto, rappresenta una esperienza diversa, ripensata nelle piattaforme, sulla base di nuove tecnologie».

Pescarini ha aggiunto: «L’innovazione fa parte del Dna di Genertel. Con questo nuovo corso confermiamo questa nostra attitudine lanciando la nuova strategia che porterà Genertel a essere la prima grande insurtech italiana. Ancora una volta puntiamo ad evolvere l’assicurazione in Italia rendendola più semplice, conveniente e personalizzata: con la nuova Genertel assicurarsi diventa un gesto spontaneo».

BRAND RINNOVATO – Per accompagnare il nuovo modello, Genertel ha pensato anche a un refresh del suo brand. «Abbiamo mantenuto il brand Genertel che è ancora molto conosciuto in Italia. Abbiamo pensato di renderlo più moderno, più accattivante e più digitale», ha affermato Pescarini.

BRAND RINNOVATO – Per accompagnare il nuovo modello, Genertel ha pensato anche a un refresh del suo brand. «Abbiamo mantenuto il brand Genertel che è ancora molto conosciuto in Italia. Abbiamo pensato di renderlo più moderno, più accattivante e più digitale», ha affermato Pescarini.

LE CINQUE TECNOLOGIE DEL NUOVO MODELLO DI BUSINESS – Come ha spiegato Pescarini, si è partiti pensando che le tecnologie che sono oggi disponibili sul mercato possano contribuire a un cambio radicale del modello operativo dell’assicurazione attraverso tutta la sua catena del valore. Al centro del nuovo modello di business ci sono queste cinque tecnologie: dati & cloud, per definire il miglior pricing («È la possibilità di raccogliere, elaborare e trarre informazioni da quantità enormi di dati in tutto il percorso che il cliente fa all’interno della nostra interfaccia», ha spiegato Pescarini); realtà aumentata, per la comprensione via video delle specifiche parti di un’auto e della tipologia di danno (utilizzata in particolare nel processo di gestione sinistri); biometrico, per effettuare la segnalazione del sinistro via video («L’interpretazione di espressioni facciali e comportamentali da parte del clienti, utili per dare informazioni a valore aggiunto»); intelligenza artificiale, per la stima automatica dell’importo di un sinistro con video/foto («È la capacità, attraverso computer e algoritmi, di replicare comportamenti tipici dell’intelligenza umana»); interfacce conversazionali, con l’utilizzo di chatbot («L’idea è quella di allontanarci il più possibile da interfaccia pesanti per il cliente»).

ESPERIENZA CLIENTE E MODELLO OPERATIVO – Per Genertel, la cosiddetta “esperienza cliente”, vale a dire il modo in cui i clienti percepiscono le loro interazioni con l’azienda, si basa su tre aspetti: il design “contemporaneo”, la precisione dell’offerta e il continuo ingaggio.

Il design contemporaneo, ha spiegato Pescarini, «è pensato mobile “first”, con interazioni conversazionali, visual e un ampio utilizzo di grafica». La precisione dell’offerta fa leva sulla «possibilità, per il cliente, di configurare on line il proprio prodotto, di parametrizzarlo e allo stesso tempo di ottenere un pricing istantaneo a seconda di quello che aggiunge o toglie, con coperture spiegate in maniera chiara e intuitiva e anche delle opzioni di sconto a sua disposizione». Infine il continuo ingaggio. «Noi pensiamo che il rapporto con il cliente non sia solo nel momento della vendita e un anno dopo nel momento del rinnovo, ma pensiamo che un’assicurazione debba avere molto da dire ai nostri clienti con funzionalità informative, transattive, servizi a valore aggiunto e ingaggio su temi anche sociali».

Tre pilastri contraddistinguono anche il modello operativo, realizzato attraverso un’automazione diffusa, un utilizzo esteso dei dati e un’architettura “a servizi”. «La diffusa automazione pervade tutto il modello», ha evidenziato Pescarini. «Dalla preventivazione all’acquisto full on line, dalla gestione documentale in tempo reale alla gestione dei sinistri, fino alle modifiche contrattuali in modalità self service». La parte relativa all’utilizzo esteso dei dati prevede l’integrazione continua di nuovi dati, l’analisi e l’apprendimento costante e lo sviluppo di nuovi algoritmi. Infine l’architettura “a servizi”. «Il nostro sistema, che è stato rinnovato, disaccoppia in maniera netta la parte di data base e di gestione del portafoglio dalla parte di intelligenza di processo e di interfaccia con il cliente», ha affermato il ceo di Genertel. «La comunicazione fra le parti avviene con standard di tipo application programming interface. Questo ci consente anche di integrare in maniera molto facile software terzi».

I QUATTRO ECOSISTEMI DI BISOGNO: MOBILITA’, CASA, BENESSERE E PET – L’intento di Genertel è rivoluzionare l’esperienza cliente su quattro ecosistemi di bisogno partendo a dicembre dalla mobilità. E l’approccio sarà nuovo. Secondo quanto reso noto dalla compagnia, l’uso della telematica e dei servizi digitali “permetterà di ottenere un pricing migliore basato sull’uso effettivo del veicolo; il cliente potrà migliorare lo stile di guida grazie alla trasparenza del sistema a punti basato sul livello di rischio corso sulla strada; l’attenzione alla sicurezza sarà sempre presente grazie all’attivazione automatica dell’assistenza in caso di incidente”. La protezione del cliente sarà garantita sulle diverse soluzioni di mobilità utilizzate (auto privata, car sharing, bici, bike sharing, trasporto pubblico), integrando i diversi attori della catena del valore (officine, piattaforme Mobility As A Service, concessionari). «Avvieremo le vendite nella prima decade di dicembre per la parte new business auto per poi estendere anche agli altri veicoli e ai rinnovi, e proseguiremo poi nel 2022 anche con prodotti di tipo non motor, quindi la casa, un prodotto benessere (protection) e nel 2023 puntiamo anche a lanciare una polizza dedicata agli animali domestici», ha sottolineato Pescarini.

TARGET DI CLIENTELA – A chi si rivolgerà la nuova Genertel? «Innanzitutto a quelli che già utilizzano l’assicurazione diretta perché contiamo comunque di acquisire quote di mercato da questo canale», ha risposto il ceo di Genertel. «Certamente è nostra intenzione espandere il mercato della diretta e convincere le persone che attualmente non lo considerano a utilizzarlo. Non ci rivolgiamo solo ai giovani. Lo abbiamo visto anche molto bene con l’emergenza sanitaria: ormai la gente si è abituata a utilizzare il digitale per l’acquisto di prodotti e servizi. Il nostro processo di acquisto è talmente facile che può essere seguito da chiunque, a qualsiasi età, quindi direi che il target di clientela è chi vuole un prodotto digitale con funzionalità self service».

IL PROCESSO DI ACQUISTO: Nel corso della presentazione della nuova Genertel è stato spiegato come avvengono il processo di acquisto di una polizza, il post vendita e il processo sinistri. La fase di acquisto inizia dal sito della compagnia, con la raccolta di quelle informazioni “tipiche” per realizzare un preventivo. In particolare: la targa e la data di nascita del proprietario del veicolo.

«Raccogliamo poi ulteriori informazioni come per esempio il livello di attaccamento all’auto, dove abita il contraente della polizza, come si sposta il cliente, quindi che tipi di mezzi di mobilità usa (oltre al suo veicolo di riferimento) e creiamo poi una proposta dedicata per lui», ha spiegato Pescarini.

«Raccogliamo poi ulteriori informazioni come per esempio il livello di attaccamento all’auto, dove abita il contraente della polizza, come si sposta il cliente, quindi che tipi di mezzi di mobilità usa (oltre al suo veicolo di riferimento) e creiamo poi una proposta dedicata per lui», ha spiegato Pescarini.

L’utente può quindi selezionare quale pacchetto procedere con la personalizzazione. «Abbiamo diviso il prodotto in cinque categorie: le coperture standard, la telematica, le coperture extra, la mobilità e gli sconti. Quindi, per ogni copertura, il cliente può decidere in base alle sue esigenze parametrizzando i contenuti, come per esempio il massimale, il livello di protezione sull’assistenza stradale, la copertura animali selvatici, la copertura cristalli, l’estensione di garanzie come la Rc e gli infortuni anche ad altri mezzi al di fuori del veicolo (come per esempio i monopattini, il bike sharing e così via) e poi decidere se eventualmente usufruire di opzioni di sconto che sono in particolare legate all’accettazione di una franchigia o all’obbligo di utilizzo di carrozzerie convenzionate nel nostro network».

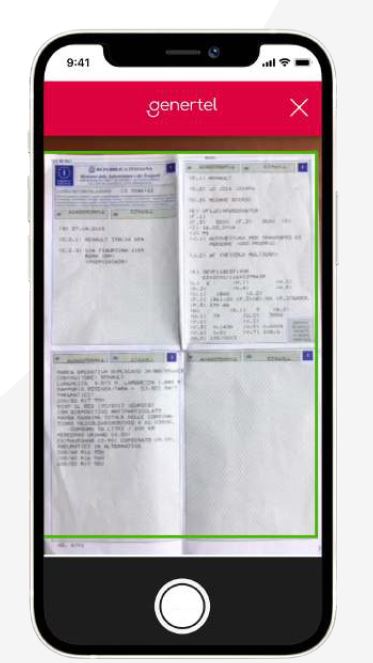

Proseguendo nel percorso di acquisto, il cliente riceve il riepilogo delle coperture che ha deciso di inserire per la configurazione del suo preventivo. È possibile che la compagnia possa richiedere, in alcuni casi specifici, della documentazione a corredo. Questa si può scannerizzare dal proprio smartphone e inviare. Il documento o i documenti verranno processati da un algoritmo di intelligenza artificiale che ne riconosce la tipologia (per esempio se è un libretto piuttosto che un certificato di stato di famiglia, o altro). «Non c’è quindi nessun back office dietro. Si tratta di un processo di gestione documentale zero carta, real time e totalmente automatizzato», ha tenuto a precisare Pescarini.

L’utente, una volta caricati i documenti, prosegue nel percorso di acquisto attraverso l’operazione del pagamento del premio, decidendo la periodicità con cui vuole effettuarlo, lo strumento di pagamento scelto (tipicamente la carta di credito e/o il bonifico) e procede alla conclusione del contratto, che riceverà via e-mail. Sarà invitato a scaricare l’App di Genertel e a partecipare a BeeGood, un programma di social give back della community dei clienti su cause sociali più vicine ai propri valori (la compagnia ha deciso di sostenere i progetti di onlus attive in tutto il territorio in ambito sociale, ambientale e sanitario).

POST VENDITA: Il cliente può gestire il proprio contratto attraverso l’home insurance. All’interno dell’area personale (disponibile 24/7) può visionare i suoi veicoli assicurati, lo stato delle polizze e i punti guadagnati nell’ambito del programma Beegood. Sempre all’interno dell’area personale, il cliente può, tra l’altro, accedere alla parte di gestione del proprio contratto, con la possibilità di sospensione e riattivazione del contratto stesso e di aggiungere dei servizi a valore aggiunto (per esempio l’assistenza in caso di incidente, quindi la segnalazione in automatico proattiva da parte della scatola nera, la ricerca del veicolo con possibilità di rintracciare il proprio mezzo e altro).

PROCESSO SINISTRI – Dall’area personale il cliente può denunciare un sinistro, attraverso l’interlocuzione con un chatbot. Quest’ultimo raccoglie le informazioni utili, fra cui foto e immagini inviate dal cliente (che può inviare anche un breve video attraverso il quale racconta l’accaduto). «Il nostro algoritmo, sviluppato da nostri advanced analytics, sulla base di queste foto stima l’importo del danno e anche una possibile probabilità di frode del sinistro e a seconda dei risultati il processo viene incanalato», ha spiegato Pescarini.

Si prosegue poi con la richiesta di una firma da parte del cliente e la conclusione con la richiesta all’assicurato su come vuole chiudere il sinistro, quindi se vuole riparare il mezzo o se vuole essere rimborsato. E all’interno dell’area personale il cliente può seguire i vari step del processo che riguarda il suo sinistro.

Fabio Sgroi

© RIPRODUZIONE RISERVATA