Il Sindacato nazionale agenti ha messo a confronto i dati relativi a frequenza sinistri, costo medio dei sinistri, premio puro, margine tecnico e reclami. Ed ecco che cosa è emerso…

Nel corso del recente convegno on line di qualche settimana fa, dal titolo Rc auto, bene sociale tra tutele e crescita delle minacce sul web, promosso dal Sindacato nazionale agenti, si è dato spazio a un’analisi che ha messo a confronto alcuni indici caratteristici del settore assicurativo e ritenuti «fondamentali», riferiti alle compagnie tradizionali e alle cosiddette compagnie “dirette”.

Un confronto che, ha evidenziato lo Sna, «ha fatto venire meno molti luoghi comuni». L’analisi è stata illustrata da Paolo Bullegas, secondo l’elaborazione di dati Ivass a cura della direzione studi e ricerche del sindacato, di cui lo stesso Bullegas fa parte. I cinque indici presi in considerazione (Rc auto) riguardano la frequenza sinistri, il costo medio dei sinistri, il premio puro, il margine tecnico e i reclami.

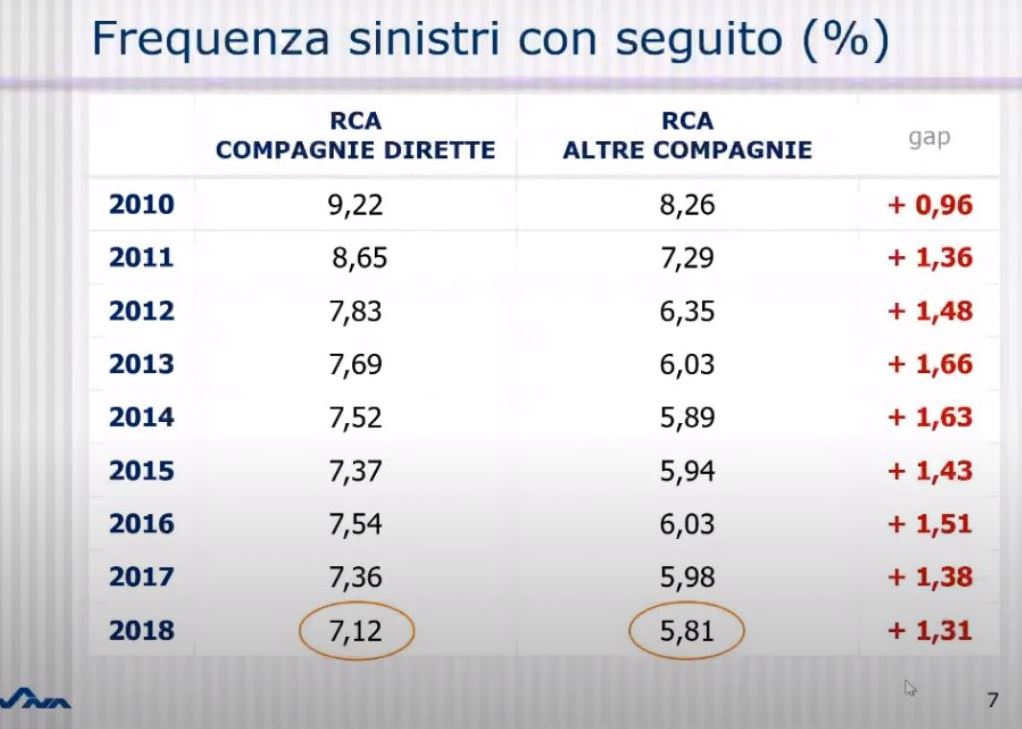

FREQUENZA SINISTRI CON SEGUITO – «Uno dei luoghi comuni è quello secondo cui le compagnie assicurative applicano una selezione tale da assumere rischi di clienti particolarmente virtuosi», ha affermato Bullegas. Lo Sna ha analizzato il trend dal 2010 al 2018 riferito alla Rc auto mettendo a confronto compagnie tradizionali e dirette. Come si evince dalla tabella sotto e come sottolineato da Bullegas, «le compagnie dirette, nell’arco del periodo analizzato, hanno registrato un sensibile miglioramento nella frequenza sinistri dei loro assicurati ma il confronto con la frequenza registrata dalle compagnie tradizionali, ma davvero selezionano meglio i rischi? Evidentemente no, perché registrano fra i propri assicurati una frequenza media dei sinistri Rc auto decisamente superiore (7,81%) rispetto a coloro che sono assicurati con le compagnie tradizionali (6,40%). Il gap è del 22% in più. Pertanto il diffuso luogo comune secondo cui le dirette selezionano meglio i rischi non sembra trovi giustificazione».

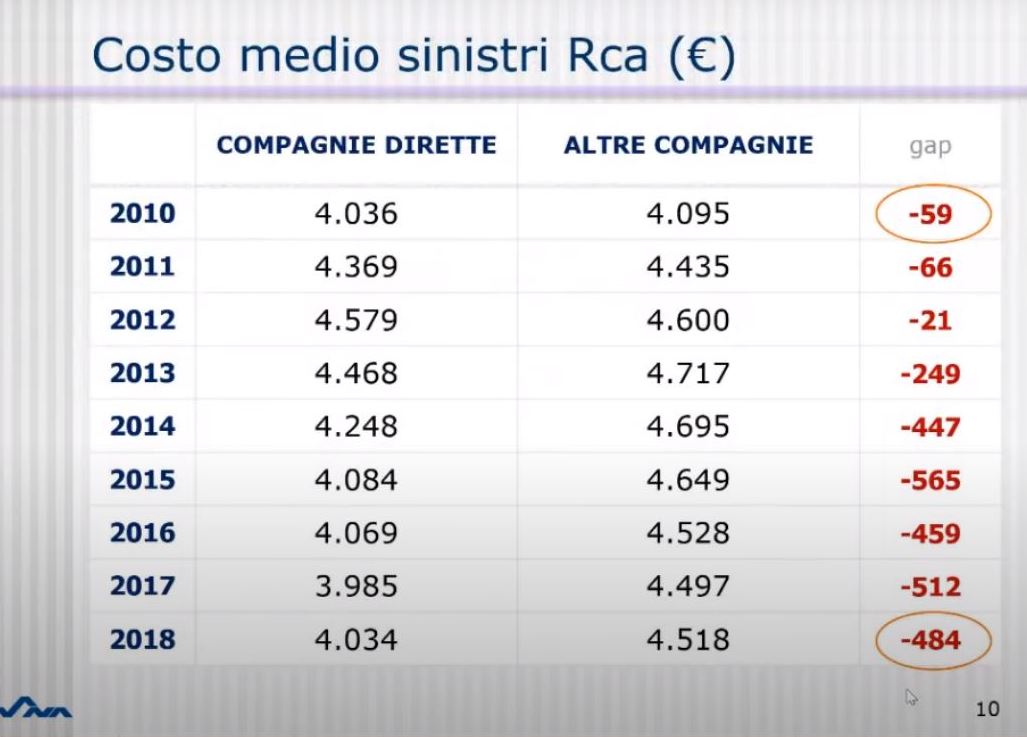

COSTO MEDIO DEI SINISTRI – Altro luogo comune: «Le compagnie dirette risarciscono bene come le altre compagnie tradizionali. Sarà così? Se andiamo ad analizzare il costo medio dei sinistri pare proprio di no», ha preannunciato Bullegas. Nel corso degli anni, infatti, si registra una «elevata» differenza tra il costo medio sostenuto dalle compagnie dirette rispetto alle compagnie tradizionali, come si evince dalla tabella sotto. «Si osservi come 10 anni fa le liquidazioni delle compagnie dirette fossero in linea con quelle delle compagnie tradizionali, ma evidentemente dal 2012 qualcosa è cambiato. Mediamente, negli anni considerati, la liquidazione media ha assunto valori considerevoli. Nel 2018 le dirette hanno liquidato mediamente un valore di 484 euro in meno per sinistro. La liquidazione media nel periodo considerato (2010-2018) è stata inferiore di 318 euro (4.208 euro compagnie dirette contro 4.526 euro compagnie tradizionali). Possiamo dunque affermare che le dirette liquidano bene come le altre compagnie tradizionali?».

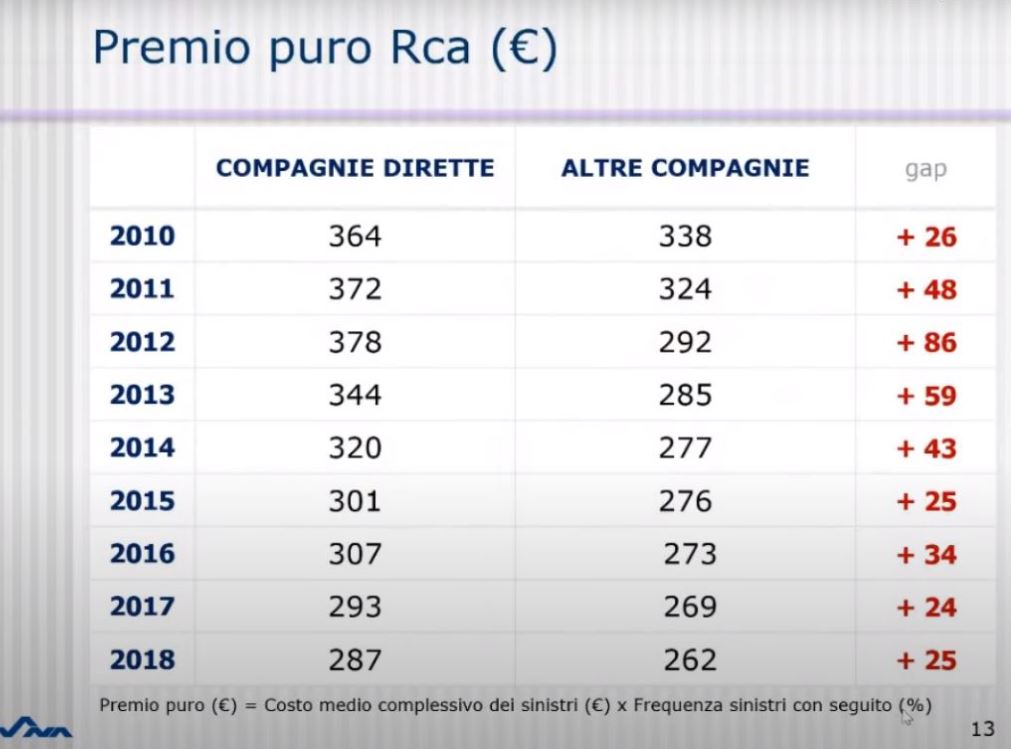

PREMIO PURO – «È vero che le compagnie dirette praticano premi bassi perché costa meno la materia prima, cioè il cosiddetto processo produttivo inverso?», si è chiesto Bullegas. «I dati ci mostrano che i premi puri (rappresentano il valore economico necessario a soddisfare le richieste di risarcimento, ed è dato dal costo medio complessivo dei sinistri e dalla frequenza dei sinistri) delle dirette sono mediamente superiori a quelli delle compagnie tradizionali». E infatti, come si vede dalla tabella sotto, il premio puro delle compagnie dirette è sempre superiore a quello delle compagnie tradizionali. «Come valore medio (periodo 2010 – 2018) è superiore di 42 euro per polizza (dirette 330 euro, tradizionali 288 euro). Quindi anche questo luogo comune credo che sia sfatato», ha osservato Bullegas.

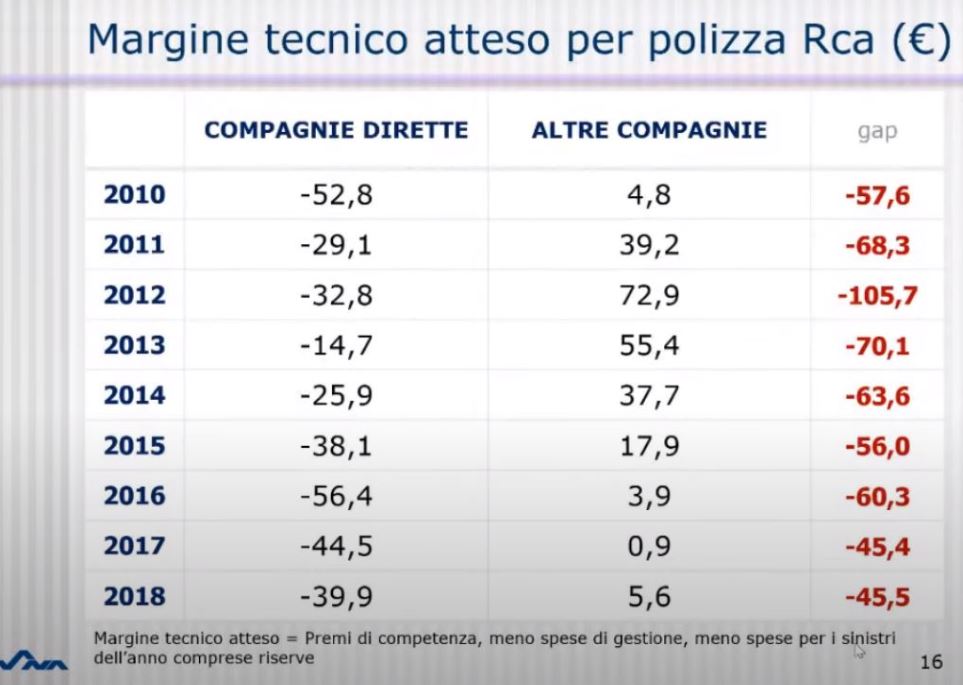

MARGINE TECNICO ATTESO PER POLIZZA – «Secondo alcuni analisti che si occupano di prevedere le tendenze, il futuro è nel canale diretto. Ma non è proprio così…», ha detto Bullegas. «Nel corso degli anni, le compagnie dirette hanno manifestato margini tecnici sempre negativi (vedi tabella sotto), ovvero i premi di competenza degli assicurati non sono mai riusciti a soddisfare le spese per i sinistri e quelle di gestione. Il risultato medio atteso delle compagnie dirette nel periodo considerato si è dunque attestato mediamente pari a -37 euro per polizza, contro il +26 euro riferito alle tradizionali», ha affermato Bullegas.

RECLAMI – «Altro luogo comune: le assicurazioni dirette sono sempre più apprezzate soprattutto dalle giovani generazioni». Sna ha dunque dato uno sguardo ai numeri relativi ai reclami per «comprendere l’apprezzamento dei consumatori». E in particolare ha considerato i reclami delle compagnie dirette (su 10.000 contratti) con quelli registrati dalla cosiddetta “compagnia madre”, in quanto emanazione del medesimo gruppo finanziario (tabella sotto). «Il confronto mostra un gap considerevole che esprime con tutta evidenza una decisa insoddisfazione dei consumatori verso le dirette. La media dei reclami delle compagnie dirette nel 2019 mostra un +323% rispetto alle compagnie tradizionali», ha osservato Bullegas.

CONCLUSIONI – L’agente sardo ha concluso così l’analisi: «I 5 luoghi comuni non trovano giustificazioni nei cinque indici analizzati. Tuttavia le assicurazioni dirette hanno avuto un significativo impatto sulle quote di mercato della distribuzione professionale degli agenti. Nel corso degli anni considerati, l’intermediazione professionale ha perso migliaia di professionisti, un fenomeno assai preoccupante che incide sul tessuto economico e sociale di un paese».

Fabio Sgroi

© RIPRODUZIONE RISERVATA