Dal 2006 al 2015 le compagnie si sono ridotte del 32%, da 168 a 114. E l’incidenza della raccolta premi dei primi 5 gruppi sul totale fa riflettere: 71% nei danni e 60% nel vita.

Il numero delle imprese che costituiscono il mercato assicurativo italiano si riduce ancora. Nel 2015 erano 114, secondo i dati forniti dall’Ivass. Nel 2006 erano 168 e la riduzione è stata pressoché costante (tabella a lato): 163 nel 2007 e nel 2008, 156 nel 2009, 151 nel 2010, 142 nel 2011, 135 nel 2012, 131 nel 2013, 122 nel 2014 e 114, appunto, nel 2015. In pratica, dal 2006 al 2015 c’è stato un calo del 32% in termini di numero delle imprese.

Il numero delle imprese che costituiscono il mercato assicurativo italiano si riduce ancora. Nel 2015 erano 114, secondo i dati forniti dall’Ivass. Nel 2006 erano 168 e la riduzione è stata pressoché costante (tabella a lato): 163 nel 2007 e nel 2008, 156 nel 2009, 151 nel 2010, 142 nel 2011, 135 nel 2012, 131 nel 2013, 122 nel 2014 e 114, appunto, nel 2015. In pratica, dal 2006 al 2015 c’è stato un calo del 32% in termini di numero delle imprese.

Non sono più presenti imprese nazionali specializzate nell’offerta di riassicurazione per i rami sia vita che danni.

Al 31 dicembre dell’anno scorso, le imprese autorizzate a esercitare l’attività assicurativa e riassicurativa in Italia, sottoposte alla vigilanza prudenziale dell’Ivass, erano 117 (124 nel 2014), di cui 114 nazionali e 3 rappresentanze di imprese estere con sede legale non appartenente allo Spazio economico europeo.

Delle 114 imprese nazionali, 12 sono “composite”, cioè imprese che sono autorizzate e hanno contabilizzato premi contemporaneamente nei rami vita e danni; 58 sono autorizzate esclusivamente nei rami danni e 44 nei rami vita (delle quali 9 nelle coperture complementari dei rami infortuni e malattie). Le 3 rappresentanze estere esercitano tutte nei rami danni.

Rispetto alla chiusura dell’esercizio 2014, 8 imprese hanno cessato l’esercizio dell’attività assicurativa, 6 a seguito di fusione per incorporazione (5 imprese danni e una vita) e 2 imprese (una impresa vita e una danni) per trasferimento totale del portafoglio con cessione di ramo d’azienda; una impresa (vita) ha operato un trasferimento parziale di portafoglio relativo a coperture temporanee caso morte.

Sono state rilasciate 2 nuove autorizzazioni all’estensione all’esercizio dell’attività assicurativa, a una impresa nazionale (vita) relativamente alle coperture cosieddette complementari (infortuni e malattia) e a una rappresentanza (danni) relativamente all’attività in regime di stabilimento.

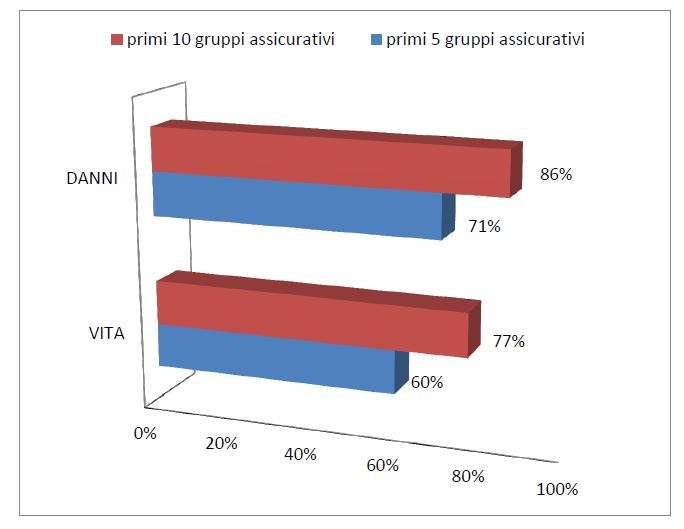

Per l’Ivass, il mercato assicurativo italiano «continua a presentare una concentrazione elevata». Il rapporto di concentrazione per i gruppi, valutato separatamente per il comparto vita e per quello danni come incidenza della raccolta dei primi cinque e dieci gruppi sul totale della raccolta, fornisce questo quadro: nel ramo vita si registra una quota detenuta dai primi 5 gruppi pari al 60% che sale al 77% per i primi 10 gruppi; nel ramo danni le quote di mercato registrate dai primi 5 e dai primi 10 gruppi assicurativi sono pari, rispettivamente, al 71% e all’86%. (tabella a destra)

Per l’Ivass, il mercato assicurativo italiano «continua a presentare una concentrazione elevata». Il rapporto di concentrazione per i gruppi, valutato separatamente per il comparto vita e per quello danni come incidenza della raccolta dei primi cinque e dieci gruppi sul totale della raccolta, fornisce questo quadro: nel ramo vita si registra una quota detenuta dai primi 5 gruppi pari al 60% che sale al 77% per i primi 10 gruppi; nel ramo danni le quote di mercato registrate dai primi 5 e dai primi 10 gruppi assicurativi sono pari, rispettivamente, al 71% e all’86%. (tabella a destra)

Per quanto riguarda la concentrazione delle raccolta premi delle singole imprese , le quote di mercato si modificano rispetto al biennio precedente a seguito di operazioni di fusione e/o trasferimenti di portafoglio: le prime 5 imprese vita hanno raccolto nel 2015 il 47,6% (45,1% nel 2014) dei premi, mentre la quota delle principali 5 imprese del mercato danni è stata pari al 59,8% (60,5% nel 2014).

Fabio Sgroi

© RIPRODUZIONE RISERVATA